巴西作为拉丁美洲最大经济体,其复杂的税收体系正在经历历史性变革。2023年通过的宪法修正案132号开启了巴西税制改革的新篇章,为外国投资者带来了机遇与挑战并存的局面。对于计划进入巴西市场的中国企业而言,准确把握改革动向与合规要求至关重要。

巴西税制改革全景透视

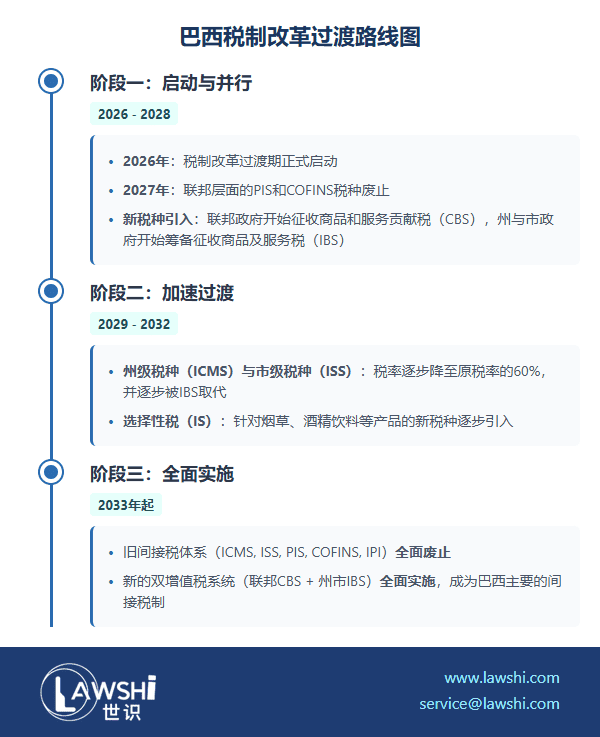

宪法修正案132号标志着巴西间接税体系的根本性变革。现行的五项主要间接税(ICMS、ISS、PIS、COFINS、IPI)将被全新的双增值税系统取代,包括联邦管理的CBS和州市管理的IBS。这一改革将于2026年启动过渡期,2033年全面实施。

【Lawshi专业解读】

新税制采用目的地原则,税收将在商品和服务消费地征收,而非生产地。这对供应链布局和定价策略产生深远影响。预计标准合并税率约为27.5%,但基础食品、药品和教育服务等享受零税率。

商业实体的战略选择

巴西不限制外资对国内企业的所有权,但在银行、航空等战略行业有特殊要求。外国投资者通常选择设立子公司而非分支机构,因为分支机构的设立需获得政府预先批准,程序复杂且耗时。

有限责任公司要求至少两名配额持有人,责任限于其出资额。股份有限公司适合大型项目,要求至少两名股东,且至少10%的认缴资本必须实缴。财团模式在大型基础设施项目中广泛应用,允许国内外企业联合投标。

【Lawshi实务提示】

尽管法律允许设立个人有限责任公司,但外资企业选择此形式需谨慎。建议在投资前进行全面的股权结构规划,确保符合巴西央行外资登记要求,为未来利润汇回奠定基础。

跨境融资的税务优化

向境外支付利息适用15%的预提所得税,如受益方位于低税率辖区,税率提高至25%。符合独立交易原则的利息支出可在计算企业所得税时扣除,最高可产生19%至31%的实际税收节约。

资本弱化规则限制关联方债务与权益比例不得超过2:1,对低税率辖区企业降至0.3:1。超过比例的债务利息不得税前扣除。

2023年转让定价革命性变革

第14,596/2023号法律将巴西转让定价规则与OECD标准接轨,废除了原有的固定利润率法,引入基于独立交易原则的全新体系。新规则要求进行功能风险分析和可比性分析,适用方法包括CUP、RPM、CPM、TNMM和PSM。

【Lawshi专属服务】

Lawshi巴西团队凭借深厚的转让定价专业经验,为客户提供新规过渡的全方位支持,包括功能分析文档准备、测试方法选择和合规策略制定。我们特别注重帮助中国投资者应对无形资产和集团内服务定价的复杂要求。

企业所得税征管要点

巴西企业所得税综合税率为34%,采用实际利润法、推定利润法、核定利润法或简易税制四种计算方法。实际利润法是一般规则,允许亏损无限期结转,每年最多抵减应纳税所得额的30%。

股息分配免征预提所得税,但政府正考虑对此进行改革。企业可向股东支付基于净权益的利息,税率15%,但在计算企业应纳税所得额时可按34%扣除。

间接税体系过渡安排

现行税制将在2026-2032年期间逐步过渡。PIS/COFINS将于2027年废止,ICMS和ISS将在2029-2032年期间逐步降至原税率的60%。新的选择性税IS将针对烟草、酒精等产品征收。

税收合规与争议风险

巴西采用自我评估征税方式,税务当局可在五年内对未申报或申报不实的税款进行评估。联邦税收债务的罚款通常为未缴税款的75%,故意不当行为可提高至100%。

【Lawshi实务提示】

巴西税务稽查日益严格,特别是针对跨境交易和数字服务。建议企业建立健全的税务内控体系,妥善保管税务资料至少五年,有效应对税务稽查风险。

薪酬与社会保障负担

雇主需承担员工月薪20%的社会保障缴费,并扣缴7.5%至14%的雇员部分。此外,还需缴纳8%的服务年限保障基金、1%-3%的工伤保险费以及按行业划分的"S系统"缴费。

结语

巴西税制改革为外国投资者提供了更加现代化和透明的税收环境,但过渡期间的合规复杂性不容忽视。专业的税务规划和合规管理不仅是防范风险的必要措施,更是提升投资回报的重要途径。

【Lawshi专属服务】

Lawshi依托在巴西市场的深厚积累和全球网络资源,为投资者提供税制改革过渡期的全方位支持,包括税务影响模拟分析、供应链重构建议、合规系统升级和税务争议解决。我们的葡语团队深谙中巴商业文化差异,致力于为客户提供切实可行的巴西投资解决方案。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯