巴西联邦共和国作为南美洲最大的经济体,其广阔的市场和资源禀赋持续吸引着全球投资者的目光。尽管近年面临经济周期波动与货币雷亚尔贬值的挑战,却也由此涌现出一批估值合理的优质资产,为具备长远视野的国际资本提供了战略性布局的窗口。

企业设立形式选择

(一)分公司/代表处 vs. 子公司

外国投资者进入巴西市场,首先需在设立形式上进行战略选择:

分公司或代表处:设立需经巴西联邦政府前置审批,流程复杂耗时,通常超过一年,且在税收待遇上处于明显劣势。

子公司:通常采用有限责任公司(LTDA)或股份有限公司(S/A)形式。由两名外国股东或一名外国股东与一名巴西股东合资设立,审批流程高效,约3个月内可完成。是绝大多数外国投资者的首选。

【Lawshi实务提示】

强烈不建议以分公司形式进入巴西市场。除审批繁琐外,其在税务抵扣、利润汇回等方面常面临更高成本与更严监管。设立子公司时,法律虽要求有一位持有巴西永居或国籍的当地负责人(Legal Representative),但可通过完善的授权机制与合规协议,有效保障外国股东的实际控制权与资金安全。

企业组织形式

巴西《公司法》规定了多种企业形式,其中最主流的是:

有限责任公司(Sociedade Limitada, LTDA)

由两个及以上出资人设立,结构灵活,设立合同需在商业登记所(Juntas Comerciais)登记。股东以其出资额为限承担有限责任,是中小型外资企业最常用的载体。

股份有限公司(Sociedade Anônima, SA)

分为封闭式(Fechada)和开放式(Aberta)。开放式公司需在证券交易委员会(CVM)登记并接受监管,其股票可公开交易。所有股份有限公司均需在商业登记所登记。

企业注册受理机构涉及:商业登记所、联邦国税厅(Receita Federal)、州财政局(Fazenda Estadual)和市管理局(Prefeitura)。

【Lawshi专业解读】

选择LTDA还是SA,远超形式差异,关乎公司治理、融资路径与退出策略:

LTDA:优势在于设立速度快、治理结构简单、运营成本低,非常适合初创期和中小规模的投资。

SA:虽设立和合规要求更复杂,但便于未来通过增发股份进行融资,是计划在巴西本土或国际资本市场进行IPO或寻求被并购的企业的理想选择。Lawshi建议,投资者应根据中长期商业计划审慎选择,初期选择LTDA的企业,后期也可通过法定程序转为SA。

劳动用工制度

巴西拥有全球最严格的劳工保护体系之一(CLT法规)。核心要点包括:

强制登记:所有雇佣关系必须在《员工登记簿》上登记,明确工资、岗位及工作条件。

本地化比例:法律强制要求企业员工总数中,巴西本国公民的比例不得低于2/3,工资总额占比同样适用此规定。

外籍用工限制:仅允许为具备特殊专业技能且无法在本地觅得的人才申请工作签证。

特殊保护:对女性、16-18岁青少年(需父母同意且禁止从事危险或夜班工作)及14-16岁学徒有特殊保护规定。

【Lawshi实务提示】

劳工纠纷是外资企业在巴西运营最常见的高发风险。建议:严格采用书面劳动合同,明确所有薪资、福利及岗位职责。所有薪资支付必须通过银行转账,保留清晰记录,这是应对劳工部审计的关键。即使雇佣外籍专家,也务必确保其持有合法工作签证,并遵守本地化比例要求。建议提前为关键员工规划股权激励方案,以提升留任率并符合长期激励趋势。

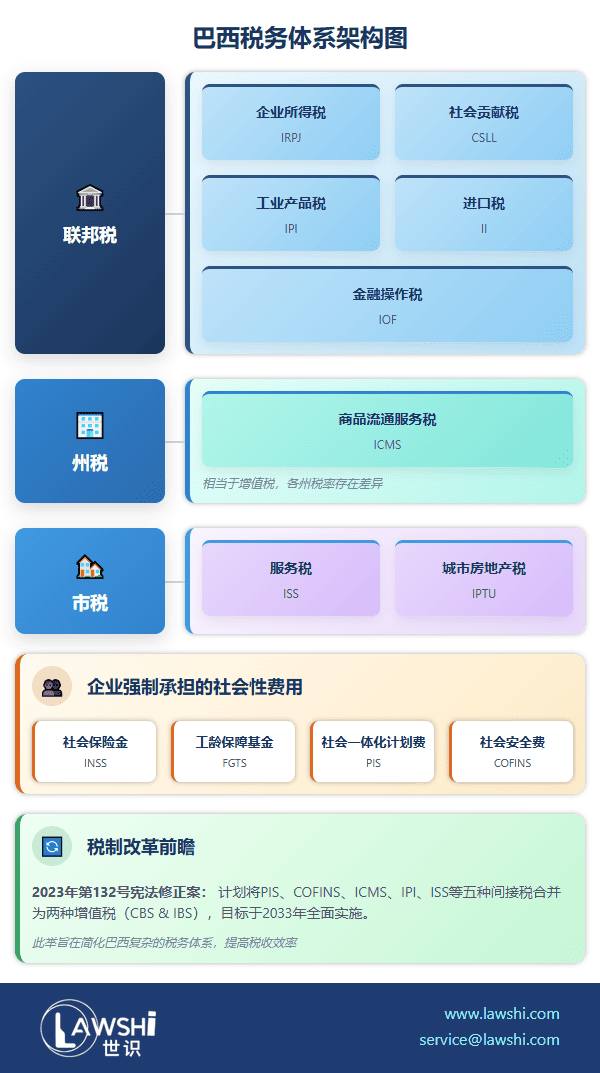

税务体系概述

巴西税制以复杂和高负著称,分为联邦、州、市三级,税种多达58种。

主要联邦税:企业所得税(IRPJ)、社会贡献税(CSLL)、工业产品税(IPI)、进口税(II)、金融操作税(IOF)等。

主要州税:商品流通服务税(ICMS,相当于增值税)。

主要市税:城市房地产税(IPTU)、服务税(ISS)。

社会性费用:企业还需承担社会保险金(INSS)、工龄保障基金(FGTS)、社会一体化计划费(PIS)和社会安全费(COFINS)。

公司需在次年4月底前完成上一年度的联邦税收申报。

【Lawshi专属服务优势】

投资结构优化:结合中国-巴西税收协定及本地政策,为您的投资设计最具税务效率的控股架构与融资路径。

全周期公司注册:提供从名称预留、文件准备、政府注册(商业登记、税号获取、市政许可)到银行开户的全流程落地服务。

合规与薪酬管理:提供专业的月度税务申报、年度财报编制、外籍员工签证与薪酬福利合规管理一站式解决方案。

劳工风险防控:提供劳动合同审核、人力资源制度搭建及劳工纠纷事前防范与应诉支持。

2025年最新更新

最后更新时间:2025年6月10日 | 审核:Lawshi法律团队

根据2023年第132号宪法修正案及2024年第68号补充法案,巴西正深入推进税收制度改革,计划于2026年至2032年间完成过渡期,2033年起全面实施新税制。核心改革内容是将原有的工业产品税(IPI)、社会一体化税(PIS)、社会保障融资税(COFINS)、商品流通服务税(ICMS)和服务税(ISS)等五种主要间接税合并为两种增值税:由联邦政府征收的商品和服务贡献税(CBS)以及由州、市政府共同征收的商品和服务税(IBS)。新税制采用非累积征收方式,允许企业在后续交易中抵扣先前交易产生的税收 credits,旨在消除税收累积效应,简化税收规则,增强税收预见性。此外,改革法案对基本食品篮子(如大米、豆类、肉类、牛奶等)实行完全免税政策,并对教育、医疗、农业等关键领域提供税率优惠,同时引入针对有害健康和环境的产品的选择性税收(IS)。

2025年,巴西在跨境投资税收方面出台了若干重要规定。对于金融交易,2025年5月23日生效的第12,466号法令将外汇业务的金融操作税(IOF)税率标准化为3.5%,适用于信用卡/借记卡境外交易、外币购买、跨境汇款等。自2025年6月1日起,供应商融资操作(如福费廷和风险议付)被重新归类为信贷业务,需缴纳IOF。在避免双重征税方面,《中巴税收协定议定书》于2025年6月14日正式生效,并将适用于2026年1月1日及以后开始的纳税年度。此外,巴西自2025年起对符合条件的大型跨国企业(过去四年中至少两年全球收入达7.5亿欧元或约45亿雷亚尔)征收15%的社会贡献税(CSLL),以对接OECD全球最低税标准。中国企业需密切关注这些变化,合理规划税务架构,并充分利用中巴税收协定等优惠安排。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯