在拉丁美洲新兴市场中,秘鲁凭借其丰富的自然资源和稳定的宏观经济环境,正吸引着越来越多中国投资者的目光。然而,秘鲁的法律体系,特别是在环境、劳工和税务领域的合规要求,与中国存在显著差异。Lawshi律师凭借在拉美地区的深度实务经验,特为中国企业梳理赴秘鲁投资并购中的关键法律风险与应对策略。

尽职调查:识别潜在责任与历史负债

在秘鲁,尤其是在收购家族企业时,环境与监管合规问题往往是高风险领域。违规行为可能引发的制裁远不止于罚款,更包括资产查封、营业场所关闭,甚至在极端情况下拆除违规建筑。

【Lawshi专业解读】

劳工与税务审查是秘鲁尽职调查的重中之重。这两类责任的追索期较长:税务责任一般可追溯至过去六年,资产出售中的特定税务责任为两年,而劳工责任在劳动关系终止后四年内仍可能被追索。在资产剥离或分析交易中,原实体的税务与劳工索赔在某些情况下可能延伸至资产的接收方,从而危及所收购的资产安全。因此,尽职调查的范围必须审慎界定,以全面评估目标公司的潜在风险敞口。

交易定价与税务合规的特别考量

从纯粹的公司法角度看,秘鲁对交易定价并无特殊限制,但税务考量则极为关键。

【Lawshi实务提示】

首先,股权与资产的转让均按公平市场价值征税,而非合同约定价格。对于私人公司的股权转让,若约定股价低于每股净资产值,税务机关将直接以净资产值为基础计算资本利得税。其次,外国投资者在收取出售股权或资产的款项前,必须从秘鲁税务机关(SUNAT)获取“投资资本回收证明”,用以核定可抵扣的成本基础,否则全部所得将被视为利润课税。该证明的申请与有效期均有严格时限,需精确规划。此外,为保障买方未来出售股权时的成本抵扣权利,支付对价必须通过秘鲁银行账户或授权渠道完成。

宽松的外汇管理与灵活的签约交割

秘鲁实行浮动汇率制,外汇可自由兑换和流动,没有管制。交易对价可以美元或秘鲁索尔约定,这为国际投资者提供了便利。尽管本地交易多用索尔,但美元账户在银行系统中被广泛使用。

在交易执行方面,定金并不常见,但交易双方常采用尾款留置、第三方托管账户或担保信托等方式,以确保签约后义务的履行。签约与交割是否同步,取决于交易的复杂程度和先决条件的多寡。随着秘鲁并购控制制度的引入,高价值交易的非同步交割正变得越来越普遍。

外资准入与关键审批流程

秘鲁对外资持高度开放态度,绝大多数行业均允许外资100%控股。仅有极少数领域,如航空运输、广播、油气供应等水上运输服务存在例外。

【Lawshi专属服务】

然而,真正的挑战在于反垄断审查及其他行业监管审批。秘鲁已实施强制性的并购前申报制度,当交易金额或资产规模达到法定门槛时,必须事前获得竞争委员会的批准方可交割。Lawshi团队能够在交易初期为客户进行精准的阈值评估,并代理完成整个申报流程,确保交易合规推进。此外,对于金融、保险等特定行业,均需获得相应监管机构(如SBS)的事前批准。

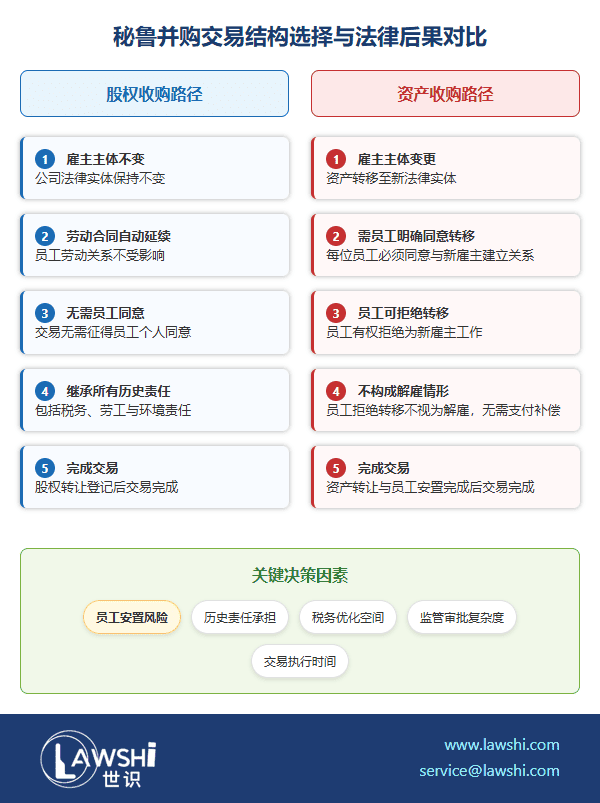

员工安置:因交易结构而异的处理方式

员工安置问题完全取决于交易结构。在股权收购中,雇主主体未变,员工劳动合同自动延续,无需通知或征得同意。但在资产收购中,人员的转移则必须获得每位员工的明确同意。

【Lawshi实务提示】

中国企业需特别注意,在资产交易中,员工有权拒绝转移至新雇主,且此举不构成解雇,雇主无需支付经济补偿。因此,在交易文件中,如何设计员工转移机制(如三方协议或重新雇佣)、如何设定相关先决条件及价格调整机制,都需进行周密的法律安排。

税务优化与全球税改影响

秘鲁不征收印花税。对于外国投资者,转让秘鲁公司股权产生的资本利得,一般适用30%的税率,但在利马证券交易所进行的直接转让可享受5%的优惠税率。在资产交易中,需缴纳18%的增值税,该税负虽法定由卖方承担,但经济实质通常转嫁给买方,买方在符合条件时可将其抵扣。

【Lawshi专业解读】

全球税收环境正在经历深刻变革。OECD/G20推出的“双支柱”方案,特别是旨在设定全球最低有效税率15%的“支柱二”,将直接影响大型跨国企业在秘鲁的税务成本。这要求投资者在并购的全生命周期——从交易架构设计、尽职调查到并购后整合——都必须将“支柱二”的影响纳入考量。Lawshi的跨境税务团队可协助客户评估目标公司受新规影响的程度,并进行前瞻性的税务规划。

总而言之,对秘鲁的投资成功,很大程度上取决于对当地独特法律环境的精准把握与对潜在风险的有效管理。Lawshi律师致力于成为中国企业赴秘鲁投资的专业法律伙伴,为客户提供从尽职调查、交易结构设计、合规审批到争议解决的全方位支持。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯