在全球税收透明化浪潮的推动下,拉丁美洲各国正在加速完善转让定价监管体系。尽管该地区总体上遵循OECD税基侵蚀与利润转移(BEPS)行动计划的基本框架,但各国在具体执行标准、申报要求和合规期限方面存在显著差异。对于在拉美地区运营的跨国企业而言,构建符合当地法规的转让定价策略已成为税务管理的核心议题。

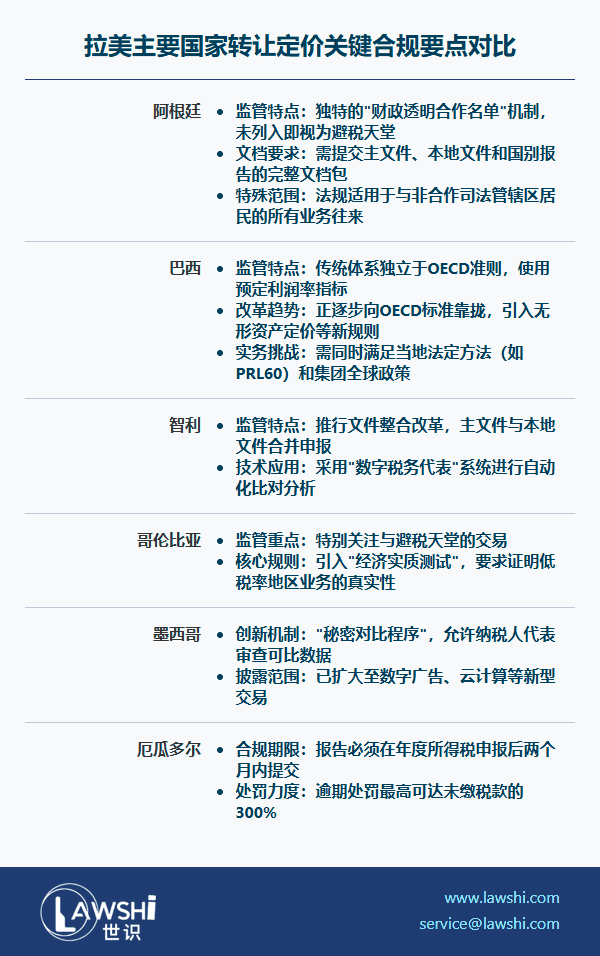

阿根廷:动态监管名单机制

阿根廷通过第589/2013号法令建立了独特的"财政透明合作名单"制度,未列入该名单的司法管辖区将被自动视为避税天堂。2023年,阿根廷税务局(AFIP)进一步扩大了同期资料报告范围,要求跨国企业提交包括主文件、本地文件和国别报告在内的完整文档包。

【Lawshi专业解读】

阿根廷转让定价法规的特别之处在于其适用范围不仅限于传统关联交易,还涵盖与非合作司法管辖区居民的所有业务往来。2024年新引入的"数字服务交易特别条款",要求对云端服务、数据交易等新型业务实施定价基准分析。

巴西:特色制度与OECD标准的协调

巴西转让定价体系以其独立于OECD准则而闻名,采用预定的利润率指标而非可比非受控价格法。然而,随着2022年第14320号法律的颁布,巴西开始向国际标准靠拢,引入了无形资产交易定价规则和成本贡献安排等新机制。

【Lawshi实务提示】

尽管巴西正在进行法规改革,但其传统的商品进出口定价方法(PRL60/PRL-PEX)仍在适用。建议企业建立双轨制文档系统,既满足当地法定要求,又符合集团全球转让定价政策。

智利:文件整合与数字化申报

智利税务局(SII)在2020年推行了文件整合改革,将主文件与本地文件合并申报。2023年上线的"数字税务代表"系统更实现了转让定价报告的自动化比对分析,显著提升了监管效率。

哥伦比亚:避税天堂交易的特别关注

哥伦比亚转让定价规则特别强调对避税天堂交易的监管。国家税务和海关总署(DIAN)不仅要求披露与自由贸易区的交易,还引入了"经济实质测试"条款,要求企业证明在低税率地区的业务具有真实经济实质。

【Lawshi专属服务】

针对拉美地区复杂的申报要求,我们开发了"转让定价智能管理平台",提供多语种文档自动生成、截止日期提醒、国别数据对比等功能,特别适合在多个拉美国家同时运营的企业集团。

墨西哥:秘密可比数据的创新运用

墨西哥税务当局(SAT)创新的"秘密对比程序"允许纳税人指定代表审查用于评估的可比数据。这一机制在保护商业秘密的同时,提高了稽查过程的透明度。2024年,墨西哥进一步扩大了强制性披露范围,将数字广告、云计算等新型交易纳入监管。

厄瓜多尔:合规期限的严格把握

厄瓜多尔内部税收服务处(SRI)规定转让定价报告必须在年度所得税申报后两个月内提交。2023年新规加重了逾期处罚,最高可达未缴税款的300%。建议企业建立前置化准备机制,避免因时间紧张导致文档质量不足。

区域协同监管趋势

值得注意的是,拉美国家正在加强税收情报交换合作。2024年启动的"拉美税收透明倡议"已实现阿根廷、智利、哥伦比亚等国的自动数据交换,跨国企业的关联交易数据将在各国税务机关间实时共享。

【Lawshi动态观察】

巴西、智利等国正在积极推进OECD支柱二方案的落地实施,预计2025年起将对大型跨国企业实施15%的全球最低税。建议企业提前进行影响评估,调整区域利润分配和定价策略。

2025年最新更新

最后更新时间:2025年2月28日 | 审核:Lawshi法律团队

值得注意的是,拉丁美洲国家在2025年进一步强化了转让定价的合规要求并积极推进区域协同。根据2024年发布的拉美税收管理中心(CIAT)指南,多个国家已将转让定价文档提交期限统一缩短至纳税年度结束后6个月内,并强制要求采用XML格式通过官方平台电子报送。同时,为应对OECD全球最低税规则(支柱二),巴西、智利等国家已出台本地最低税(QDMTT)细则,要求跨国企业集团对本地成员实体补足税额至15%,此举显著影响了传统转让定价筹划空间。此外,墨西哥和哥伦比亚自2025年1月起试点推行海关估价与转让定价协同管理机制,要求企业确保进口关联交易定价同时符合独立交易原则和海关估价规则,以减少后续争议。

同时,数字化工具和自动化合规正成为拉美转让定价管理的新焦点。截至2025年2月,阿根廷、智利及秘鲁税务局已正式启用人工智能稽查系统,该系统能自动比对关联交易定价与外部数据库(如S&P Capital IQ、Orbis),并识别出利润率偏离行业基准±10%以上的异常交易。建议企业部署集成化的转让定价管理软件,实时监控交易合规性,并利用区块链技术存证合同与定价政策。此外,在价值链重组背景下,企业应审慎评估生产、分销等功能在区域内的重新配置,确保利润分配与实质功能及风险承担相匹配,尤其关注数字服务、研发等无形资产相关交易的定价合理性。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯