墨西哥作为拉丁美洲的经济引擎,凭借其广阔的市场、年轻的劳动力和密集的国际税收协定网络,持续吸引着全球投资者的目光。然而,其独特的税务体系与复杂的监管环境,使得跨境并购交易充满挑战。一次成功的投资,始于对墨西哥税务规则的深刻理解与精准把握。

交易结构的选择:资产收购与股权收购的税务权衡

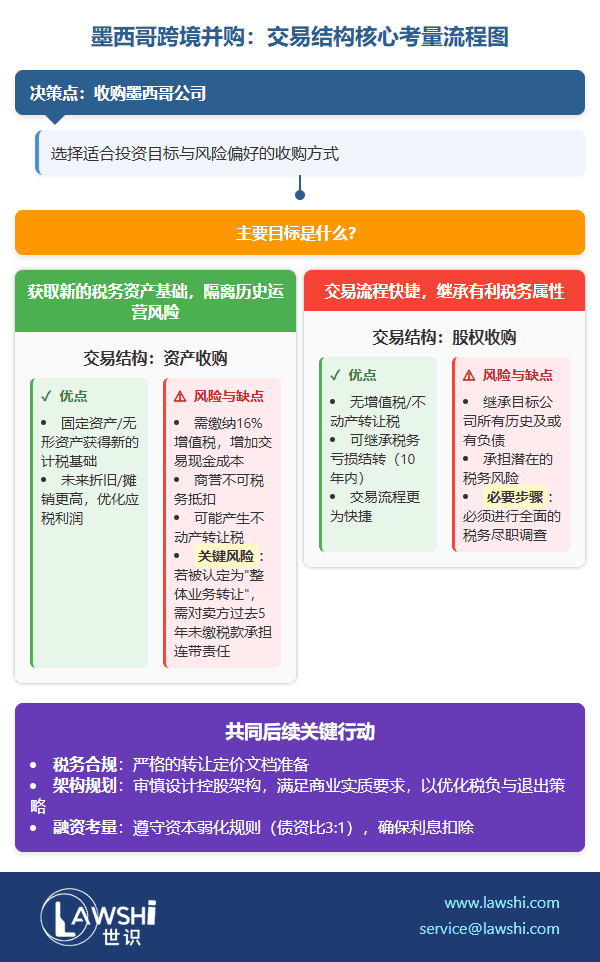

在墨西哥,收购一家公司主要可通过资产收购或股权收购两种形式进行,二者在税务处理上差异显著,直接影响交易成本与未来风险。

选择资产收购,买方可以为所收购的固定资产和无形资产获得新的计税基础,从而在未来享受更高的折旧或摊销额度,优化应税利润。然而,此类交易通常需要缴纳16%的增值税,这会增加交易的现金成本。此外,收购商誉的支付对价在墨西哥不得进行税务抵扣,且可能产生不动产转让税。

【Lawshi专业解读】

墨西哥税法中存在一项关键风险:当交易被认定为“整体业务转让”时,买方需对目标公司在过去五年内产生的未缴纳税款承担连带责任。判断标准包括核心业务资产与负债的同步转移,以及员工的承接。Lawshi团队在协助客户进行资产收购时,会通过精密的交易结构设计,力求在法律层面将这一潜在风险隔离。

相比之下,股权收购 流程更为快捷,且无需缴纳增值税或不动产转让税。买方得以继承目标公司的税务属性,如税务亏损结转(可在10年内用于抵扣同一业务线的利润)。但代价是,买方将继承目标公司所有历史的、或有的负债,包括潜在的税务风险。

收购实体的抉择:架构税务效率与退出策略

外国投资者应审慎选择用于收购的墨西哥本土实体形式。股份有限公司 是最为常见的选择,其股东承担有限责任,运作规范。而对于计划上市或进行复杂合资的项目,投资促进股份有限公司 则提供了更大的灵活性。

【Lawshi实务提示】

在股权收购中,进行全面的税务尽职调查至关重要。一旦发现重大潜在税务负债,我们通常建议客户要求卖方提供第三方托管账户,作为赔偿义务的履约保证。同时,墨西哥税务局有权对任何纳税年度进行审查,追溯期长达5年,因此从卖方获取充分、完整的税务赔偿与保证条款是必不可少的风险缓释手段。

对于控股架构,设立中间控股公司是优化整体税负的常见策略。然而,墨西哥的多数税收协定中都包含反协定滥用条款,旨在打击仅为获取税收利益而缺乏商业实质的“套壳”安排。

【Lawshi专属服务】

Lawshi的跨境投资税务团队精通墨西哥与主要投资母国(如美国、加拿大、欧盟国家)的税收协定网络。我们不仅协助客户设计最具税务效率的投资控股架构,确保符合商业实质要求,更会预先规划未来的退出策略。例如,通过利用特定税收协定(如与法国、意大利的协定),可能实现股权转让资本利得在墨西哥的预提所得税豁免。

收购融资的规划:资本弱化与转让定价的制约

墨西哥税法设有严格的资本弱化规则,规定企业支付给境外关联方的利息,只有在债务与权益比例不超过3:1时,才允许在企业所得税前扣除。超出部分的利息不仅不可扣除,在支付时仍需缴纳高额的预提所得税。

利息支付的预提所得税税率根据贷款方身份和贷款用途,从4.9%到35%甚至40%不等。若收款方位于墨西哥税务当局认定的低税率辖区(避税天堂),预提所得税率可高达40%。

【Lawshi专业解读】

“背对背贷款”在墨西哥税法下受到严格监管,其利息支付可能被重新定性为股息分配,从而导致无法税前扣除。我们强烈建议,在向墨西哥实体注入债务资金时,必须进行详细的转让定价分析,确保利率水平符合独立交易原则,并准备完备的同期资料文档,以应对税务局的稽查。

关键合规领域与新兴风险

1) 转让定价:墨西哥要求所有与关联方发生交易的企业准备转让定价本地文档,证明其定价符合独立交易原则。这是税务稽查的绝对重点。

2) 反避税天堂规则:墨西哥居民直接或间接投资于被认定为低税率辖区(指实际税负低于墨西哥75%的区域)的实体,可能需要在当期就确认应纳税所得,而非在利润汇回时。

3) 能源行业特殊政策:在能源改革背景下,该行业享有特殊的税收折旧政策(如勘探投资100%一次性扣除)和特定的预提税规定,但也面临更复杂的转让定价要求(如销售碳氢化合物给关联方必须采用可比非受控价格法)。

在墨西哥进行跨境并购,成功的交易不仅在于发现商业价值,更在于通过专业的税务筹划与严谨的合规审查,有效管理潜在风险,实现投资价值的最大化。Lawshi律师事务所凭借对墨西哥税法和商业实践的深刻洞察,能够为中国投资者提供从交易结构设计、税务尽职调查、融资方案优化到长期合规管理的全方位法律支持,是您开拓墨西哥市场值得信赖的法律伙伴。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯