秘鲁的转让定价制度严格遵循OECD倡导的独立交易原则,但其适用范围具有显著特色——不仅规范关联方交易,还延伸至与避税地及低税率地区的交易。对于在秘鲁运营的跨国企业而言,建立完善的转让定价合规体系是税务风险管理的重要环节。

法规适用范围与申报门槛

根据秘鲁税法,当企业与关联方的年度交易额超过20万索尔,或存在与避税地交易时,必须准备转让定价文档。未按规定保存支持文件将面临净收入0.6%的罚款,这一处罚标准凸显了文档合规的重要性。

【Lawshi专业解读】

秘鲁税务机关对"避税地"和"优惠税收制度"的认定范围较广,建议企业在进行交易前先行评估交易对手的税务居民身份,避免意外落入转让定价监管范围。

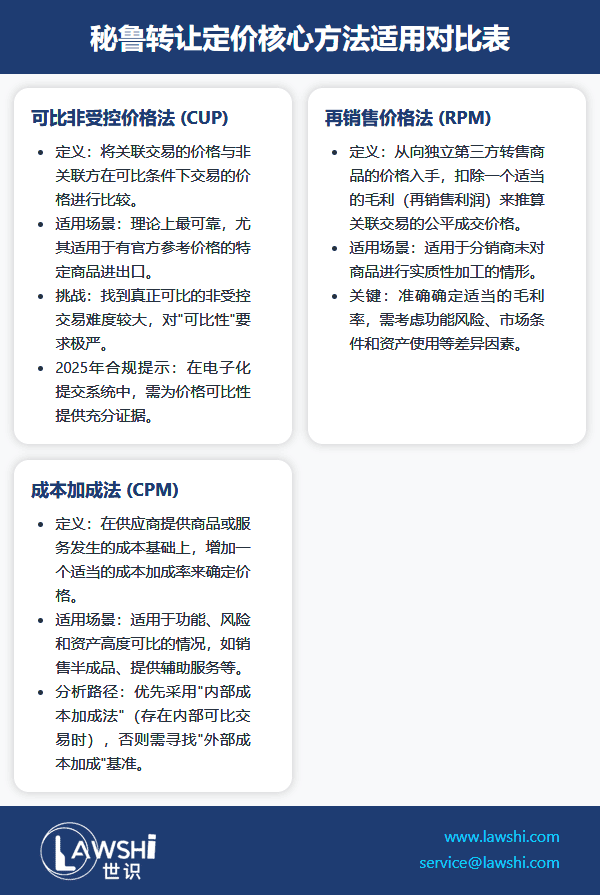

三种核心定价方法的适用场景

秘鲁税法认可可比非受控价格法、再销售价格法和成本加成法三种传统交易方法。选择合适的方法需基于交易实质、功能风险分析和可比数据可获得性等因素综合判断。

可比非受控价格法的实践挑战

该方法虽理论上最可靠,但找到真正可比的非受控交易难度较大。自2019年起,秘鲁对特定商品进出口实施参考价格机制,为特定行业提供了更明确的定价基准。

【Lawshi实务提示】

建议企业建立内部可比数据库,定期收集行业定价信息。对于商品交易,应密切关注税务当局发布的参考价格清单,确保进出口定价符合要求。

再销售价格法的应用要点

该方法适用于分销商未对商品进行实质性加工的情形。关键在于准确确定适当的毛利率,需考虑功能风险、市场条件和资产使用等差异因素。

成本加成法的内外部分析路径

成本加成法要求对功能、风险和资产高度可比。当存在内部可比交易时优先采用"内部成本加成法",否则需寻找"外部成本加成"基准,这对数据收集能力提出较高要求。

【Lawshi专属服务】

Lawshi可为客户提供转让定价文档准备、基准分析、预约定价安排申请及争议应对等全流程服务。我们拥有丰富的行业数据库和案例经验,能够为企业制定符合秘鲁要求的合规方案。

税务调整与争议解决机制

税务机关有权对不符合独立交易原则的定价进行调整,调整结果可能触发补税、利息和50%的罚款。企业可通过相互协商程序避免国际双重征税。

合规策略建议

建议企业每年进行转让定价风险评估,及时更新同期资料。对于复杂交易,可考虑申请预约定价安排获得税务确定性。文档准备应注重实质内容而非形式合规,确保能够经受税务稽查考验。

秘鲁转让定价环境正日趋严格,企业需要前瞻性地管理相关风险。通过专业化的合规安排和文档准备,不仅可以降低处罚风险,还能为潜在税务争议提供有力抗辩依据。

2025年最新更新

最后更新时间:2025年8月8日 | 审核:Lawshi法律团队

值得关注的是,秘鲁税务当局于2025年进一步强化了转让定价文档的合规要求,引入了电子化提交系统以提升数据审核效率。根据第010-2025号税务决议,自2025纳税年度起,关联交易额超过500,000索尔的企业必须通过SUNAT电子平台提交主文件(Master File)和本地文件(Local File),且须同时提供英文和西班牙文版本。此外,秘鲁政府正在积极探讨将OECD支柱二规则中的全球最低税纳入国内立法,预计将对跨国企业的转让定价策略产生深远影响。

同时,秘鲁税务机关在2024至2025年间显著加强了对数字经济相关交易的转让定价监管,特别是针对跨境数字服务和无形资产定价。根据最新发布的税务裁定,与低税辖区关联方之间的数字服务交易现在需要提供更详尽的实质性证明和经济实质说明。建议企业定期审查集团内定价政策,确保符合独立交易原则,并密切关注秘鲁与中国税收协定下的相应调整程序,以避免潜在的双重征税风险。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯