阿根廷实行联邦与地方并行的税收体系,联邦政府和各省政府在其职权范围内享有税收立法权。这种分权体制通过《国家税收分配法》进行协调,形成了独具特色的税收法律框架。对于在阿根廷经营的企业而言,理解其税制结构及合规要求至关重要。

企业所得税制度与居民企业认定标准

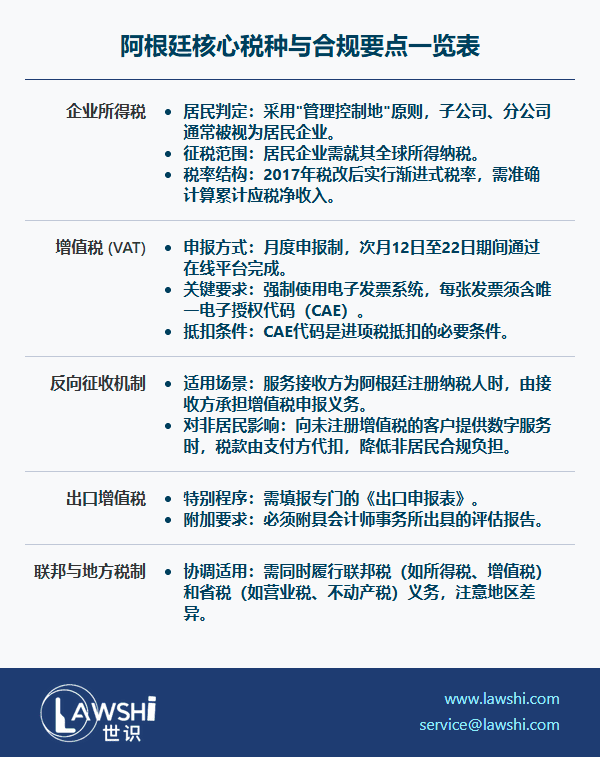

阿根廷税法以"管理控制地"原则判定居民企业身份。凡主要经营活动或管理控制实质位于阿根廷境内的公司,均被视为税收居民,需就其全球所得纳税。外国公司在阿设立的子公司、分公司或常设机构通常都被认定为居民企业。

【Lawshi专业解读】

2017年税改引入了渐进式税率结构,将应税净收入划分为三个层级。值得注意的是,累计应税净收入的准确计算成为税务筹划的关键,建议企业建立完善的收入分类和核算体系。

增值税征管机制与电子发票要求

阿根廷增值税采用月度申报制,纳税人需通过在线平台在次月12日至22日期间完成申报缴纳。自2018年起,税务机关强制要求增值税纳税人使用电子发票系统,每张发票必须包含唯一的电子授权代码(CAE)。

【Lawshi实务提示】

电子发票系统的CAE代码是进项税抵扣的必要条件。建议企业建立严格的发票管理制度,确保所有进项发票均符合电子化要求,避免税务抵扣权利受损。

反向征收机制的特殊适用

当服务接收方为阿根廷注册纳税人时,适用反向征收机制,由接收方承担增值税申报义务。而非居民向未注册增值税的客户提供数字服务时,税款通过支付环节代扣,这一机制显著降低了非居民企业的合规负担。

出口增值税的特别申报程序

出口企业需填报专门的《出口申报表》,并附具会计师事务所出具的评估报告。这一要求体现了阿根廷对出口业务税务处理的审慎态度,企业应确保申报材料完整准确。

【Lawshi专属服务】

Lawshi可为客户提供阿根廷税务登记、电子发票系统申请、月度申报代理以及出口退税咨询等全流程服务。我们特别注重帮助企业建立符合阿根廷要求的税务合规体系。

联邦与地方税制的协调适用

企业在合规过程中需同时关注联邦税和省税义务。虽然主要税种由联邦统一立法,但各省在营业税、不动产税等领域存在差异,需要因地制宜制定税务策略。

阿根廷税制正在经历深刻变革,税率结构和征管要求都处于动态调整中。建议企业保持对政策变化的持续关注,并通过专业机构确保合规方案始终与最新法规保持一致。

2025年最新更新

最后更新时间:2025年5月14日 | 审核:Lawshi法律团队

此外,2024年具有重要意义的法律进展是《中华人民共和国和阿根廷共和国对所得和财产消除双重征税和防止逃避税的协定》于2024年11月26日正式生效,并自2025年1月1日起执行。该协定为双边投资提供了明确的税收法律框架,有效避免双重征税,并通过降低股息、利息等预提税率为企业减轻负担,显著提升了中阿经贸合作的税收确定性。

与此同时,阿根廷国内持续推进税制改革。米莱总统于2024年底宣布了以大幅减税为核心的经济改革计划,旨在取消约90%的国家税并恢复地方税收自主权。尽管中央政府已明确将否决各省提出的财政与燃油税分配法案以坚守财政盈余目标,但其推出的《大型投资激励制度》(RIGI)为能源、矿业等战略领域的重大投资提供了包括所得税优惠、关税减免、外汇便利及30年政策稳定性在内的多项激励措施,预示着阿根廷投资税收环境正迎来深刻变革。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯