阿根廷作为拉美重要经济体,其市场潜力与复杂的商业法律环境并存。对于中国投资者而言,精准识别并购过程中的独特风险并设计有效的应对策略,是保障投资安全与回报的基石。Lawshi律师凭借在阿根廷市场的深度实务经验,为您梳理关键法律考量。

系统性合规瑕疵:尽职调查的首要焦点

在阿根廷,目标公司普遍存在不同程度的合规问题,这构成了并购交易中的主要风险来源。劳工领域的违规尤为常见,例如社保缴纳不足、加班政策违反、员工分类或登记不当等,这些都可能引致税务和社保部门的严厉处罚。环境法律违规也时有发生。

【Lawshi专业解读】

这些历史遗留的合规问题,往往意味着收购方在交割后需要承担巨额的整改成本,严重侵蚀交易价值,甚至在极端情况下导致交易终止。因此,一次深入的尽职调查不仅是发现问题的过程,更是评估风险敞口、为后续谈判和整合制定路线图的关键步骤。

交易定价与风险缓释机制

在阿根廷,简单地要求卖方在交割前解决所有发现问题并非总是可行。设计一套周全的解决方案,需要建立在对当地商业实践和法律风险的深刻理解之上。

【Lawshi实务提示】

为应对已识别的风险,买方通常会寻求多种保护机制。这包括直接降低购买对价、延长保证期限、就特定事项设定特殊赔偿条款,以及最为常见的价款留置或抵扣安排。这些机制旨在将不确定的或有负债转化为可控的财务安排,为买方提供事后救济的途径。

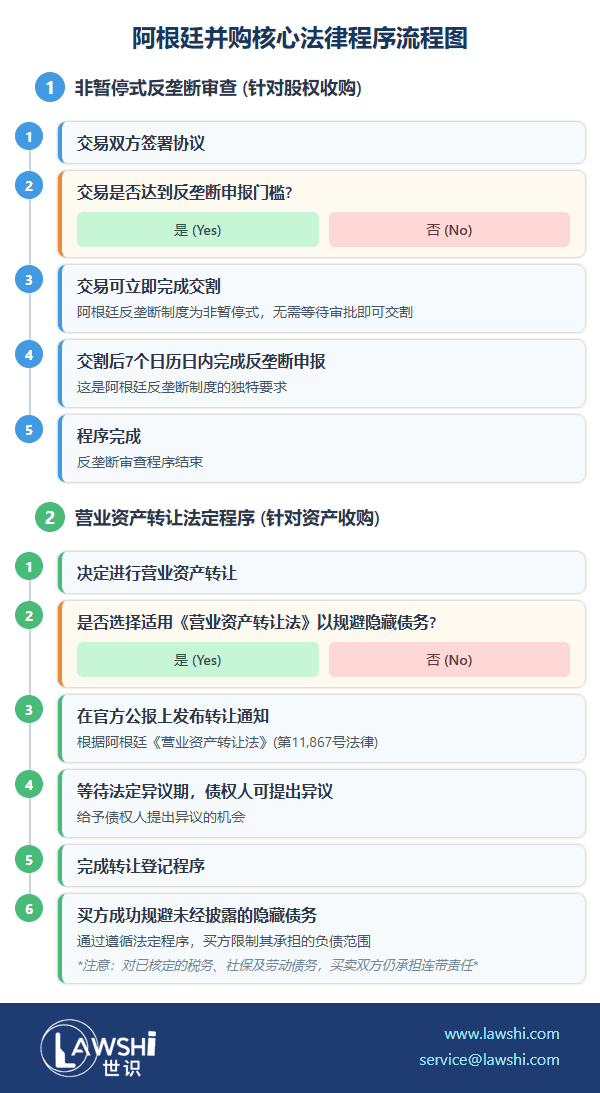

资产收购中的特殊风险与“营业资产转让”

在阿根廷进行资产收购,尤其是收购公司全部或实质性资产时,通常被视为“营业资产转让”。这种交易结构的核心风险在于,卖方的所有负债将随之转移给买方,除非交易双方自愿选择适用阿根廷《营业资产转让法》(第11,867号法律)规定的特殊程序。

【Lawshi专属服务】

该法律程序的核心价值在于保护买方免于承担未经披露的隐藏负债和或有负债。通过遵循法定的公告(在官方公报上发布通知以使债权人有机会提出异议)和登记程序,买方可以限制其承担的负债范围。然而,Lawshi必须提示,即使遵循此程序,买方仍须与卖方就已核定的税务、社保负债以及所有劳动相关事项承担连带责任。我们的团队能够全程指导客户完成这一复杂程序,确保转让对第三方产生效力。

非暂停式反垄断审查与关键审批

阿根廷未设立普遍的外资准入筛查程序,但在农村土地或边境安全区域内的不动产收购等领域存在限制,需事先批准。

其反垄断制度独具特色:虽然达到门槛的控股权变更交易必须申报,但该制度并非“暂停式”。这意味着交易无需在获批前暂停交割,但必须在交割后七个日历日内完成申报。

此外,在石油和天然气等特定行业进行资产交易,可能需要事前获得监管机构的批准。

员工安置:因交易结构而异的复杂局面

员工问题的处理高度依赖交易结构。在股权收购中,雇主主体不变,但买卖双方需对转让日已存在的所有劳动义务承担连带责任。

在营业资产转让中,若资产与员工同时转移,员工将依法自动转移,无需个别通知或征得同意。然而,若在转移时或之后对雇佣条款进行不利变更,可能构成推定解雇,员工有权向买卖双方主张赔偿。

【Lawshi实务提示】

若资产与员工非同步转移,则必须将劳动合同的转让通知员工并获得其同意。员工有权无理由拒绝转移,此时卖方原则上需承担解雇产生的遣散费。这一复杂局面要求在交易结构设计初期就予以充分考虑。

税务优化策略与全球税改前瞻

印花税是交易中的重要成本。在布宜诺斯艾利斯市,税率为交易经济价值的1%,其他省份约为1.5%。通过“要约/承诺”机制(即一方发出包含所有条款的要约,另一方通过独立函件或履行特定行为表示接受)来执行协议,是阿根廷最高法院认可的有效避税方法。

在股权转让中,非阿根廷居民卖方原则上需在交易价格的13.5%预提税或净收益的15%之间选择纳税。但目前,若买卖双方均为外国实体,由于支付程序尚未落实,该税项在实践中暂未征收。

【Lawshi专业解读】

全球税收环境正经历深刻变革。OECD/G20的“双支柱”方案,特别是旨在设定全球最低有效税率15%的“支柱二”,将重塑跨国企业的税务成本结构。中国投资者在阿根廷的并购活动,从架构设计、尽职调查到并购后整合,都必须将“支柱二”的潜在影响纳入战略考量。Lawshi的跨境税务团队可为此提供前瞻性规划与合规支持。

阿根廷市场机遇与挑战并存,成功的投资有赖于对本地法律环境的精准把握与专业化的风险管理。Lawshi律师事务所愿作为您值得信赖的法律伙伴,为您的阿根廷征程提供全方位、本土化的法律支持。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯