阿根廷作为南美重要经济体,近期通过《重大投资促进制度》(RIGI)为外国投资者提供了前所未有的政策红利。对于计划进入阿根廷市场的中国企业而言,准确把握这一全新制度框架及其与现有税制的衔接,是把握投资机遇的关键所在。

重大投资促进制度(RIGI)的核心优势

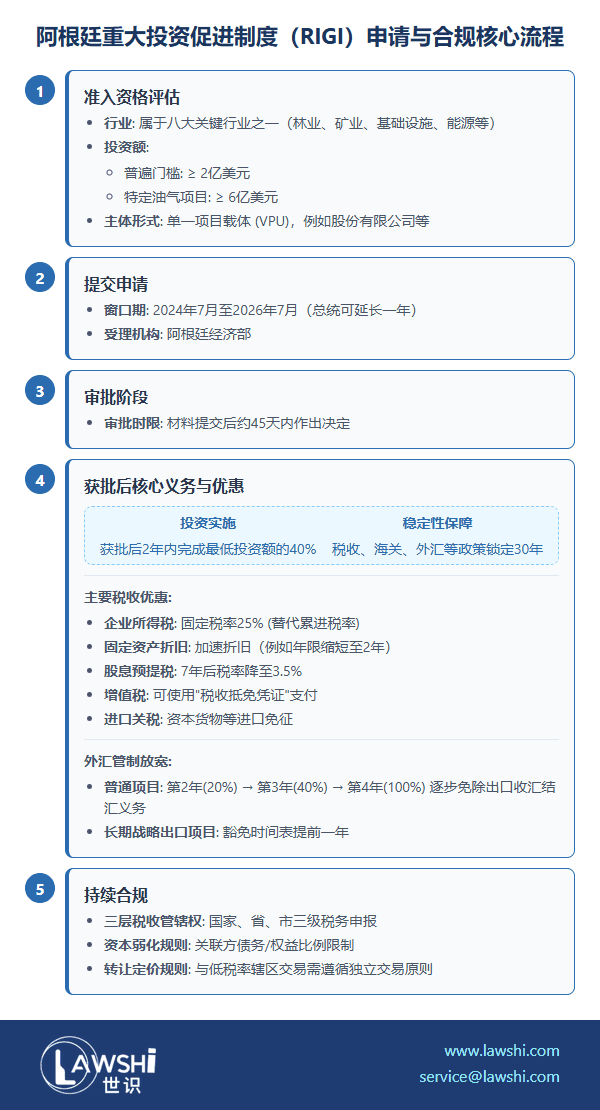

阿根廷国会于2024年7月通过的RIGI制度,为八大关键行业(林业、旅游、基础设施、矿业、油气、能源、科技、钢铁)的大规模投资提供了全方位保障。该制度要求单个项目公司最低投资额度为2亿美元,特定油气项目提高至6亿美元,且投资需具备长期性特征。

【Lawshi专业解读】

RIGI制度为合格投资者提供了30年的税收、海关和外汇稳定性保障。注册企业将锁定加入时的税收制度,新设税种或税率上调不予适用。这一稳定性承诺为长期资本投入提供了难得的法律确定性。

税收优惠的具体内容

在所得税方面,RIGI注册企业适用25%的固定税率,而非通常25%-35%的累进税率。固定资产折旧年限缩短至2年,基础设施工程折旧按正常年限的60%计算。亏损结转无时间限制,且可随通货膨胀指数调整,五年后还可向第三方转让。

股息预提税税率从7%降至3.5%,但需在注册满七年后适用。增值税方面引入了"税收抵免凭证"机制,项目公司可通过交付抵免凭证向供应商支付增值税或缴纳进口增值税。

外汇管制的大幅放宽

RIGI制度显著放宽了外汇管制要求。普通项目从第二年起逐步免除出口收汇结汇义务,四年后完全豁免。被认定为"长期战略出口项目"的投资者,豁免时间表进一步提前,从第一年起即可享受20%的豁免比例。

【Lawshi实务提示】

RIGI注册窗口期为2024年7月至2026年7月,总统可延长一年。投资者需在获批后两年内完成最低投资额的40%。时间规划对享受优惠政策至关重要。

三层税收管辖权的合规要求

阿根廷实行国家、省和市三级税收管辖权。国家层面征收所得税和增值税,省级主要征收营业收入税,市级则以印花税为主。数字服务提供者需特别注意,其服务可能同时在多个辖区产生纳税义务。

企业所得税采用累进税率,2025纳税年度应纳税所得额不超过1.016亿比索部分适用25%税率,超过部分适用30%或35%税率。增值税标准税率为21%,资本货物适用10.5%的优惠税率。

商业实体的选择策略

外国投资者可选择设立股份有限公司、有限责任公司或分支机构。股份有限公司要求最低资本3000万比索,而有限责任公司和分支机构无此要求。合伙企业通常被视为税收透明体,合伙人直接纳税。

【Lawshi专属服务】

Lawshi阿根廷团队凭借对当地法律的深入理解,为客户提供RIGI资格申请全流程服务,包括行业适配性分析、投资架构设计、合规方案制定和多层级政府沟通,确保客户最大限度享受政策红利。

资本弱化与转让定价规则

阿根廷资本弱化规则限制关联方融资的利息扣除,限额为息税折旧摊销前利润的30%或100万比索中的较高者。超过部分的利息可向后结转五年扣除。

转让定价规则要求与低税率地区或"不合作"税收管辖区企业的交易遵循独立交易原则。纳税人需准备详细文档并获取独立专家意见,证明定价符合市场标准。

预提税体系与税收协定

向非居民支付股息适用7%的预提税,利息一般适用35%的税率,特定情况下降至15.05%。特许权使用费和技术服务费的税率在21%至31.5%之间,取决于是否在工业产权局注册及服务本地可获得性。

阿根廷已签署23个双边税收协定,可降低上述预提税税率。中国投资者可依据中阿税收协定优化投资架构,有效控制跨境税务成本。

MLI多边公约的进展

阿根廷已于2025年5月完成MLI的国会批准程序,正式生效后将对现有税收协定产生重要影响。投资者需关注MLI中主要目的测试和争议解决机制等最低标准的具体实施。

社会保障成本分析

雇主需承担工资总额20.4%(商业或服务业)或18%(其他行业或小实体)的社保缴费,以及6%的医疗保险缴费。此外还需为员工投保工伤保险和强制性人寿保险。这些附加用工成本在投资预算中应充分考量。

阿根廷RIGI制度为符合条件的大规模投资提供了极具吸引力的政策包,特别是30年稳定期承诺和外汇管制豁免,为长期资本投入创造了难得机遇。然而,复杂的三级税收体系和严格的合规要求仍需专业指导。

【Lawshi专属服务】

Lawshi依托在阿根廷市场的深厚积累,为投资者提供从RIGI资格申请、投资架构优化、税务合规管理到后期运营支持的全流程服务。我们的跨文化团队深刻理解中阿商业实践差异,致力于为客户在阿根廷市场提供专业化、本地化的综合解决方案。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯