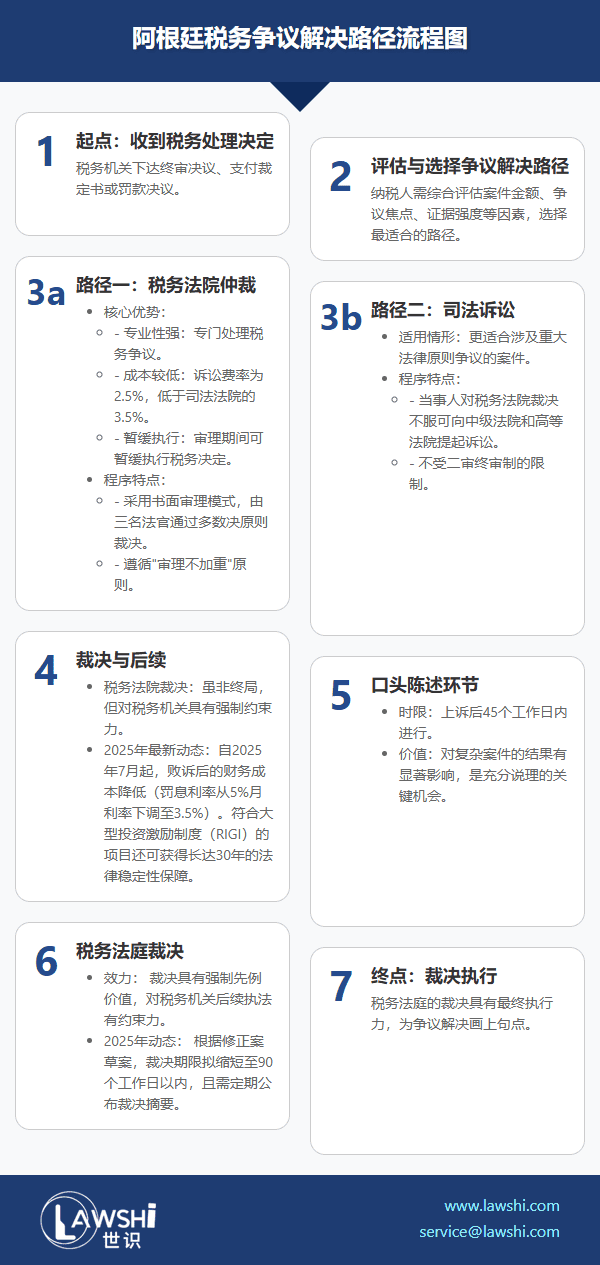

阿根廷建立了以税务法院为核心的税务争议解决体系,为纳税人提供区别于普通司法程序的专门救济途径。税务法院仲裁因其程序特性和成本优势,成为解决税务争议的首选方案。

税务法院的核心优势与程序特性

税务法院作为专门处理税务争议的行政仲裁机构,其裁决虽非终局,但具有专业性强、成本低、程序便捷等特点。当事人对裁决不服可向中级法院和高等法院提起诉讼,且不受二审终审制的限制。

【Lawshi专业解读】

税务法院2.5%的诉讼费率显著低于司法法院的3.5%,且审理期间可暂缓执行税务决定。这一设计体现了阿根廷鼓励通过专业渠道解决税务争议的立法意图,但纳税人需注意避免被认定为恶意仲裁的风险。

程序机制的关键设计

税务法院采用书面审理模式,但法官在证据收集方面享有特殊权限,可强制要求证人提供证言。每个案件由随机抽选的三名法官组成合议庭,通过多数决原则作出裁决,确保审理的公正性和专业性。

权利保障与程序约束

税务法院遵循"审理不加重"原则,不得在裁决中增加税款或加重处罚。同时,法院重点审查税务机关的程序合法性,程序违法可导致行政决定无效。这种设计有效平衡了征纳双方的权利义务。

【Lawshi实务提示】

建议纳税人在收到税务处理决定后,综合评估案件复杂程度和资金压力,选择最适合的争议解决路径。对于程序存在瑕疵或事实认定争议较大的案件,税务法院仲裁往往能获得更有利的结果。

司法保障与监督机制

税务法院法官享有与司法法院同等的待遇和职业保障,实行任职终身制,确保独立公正审理。同时,法院有权对税务机关的抽象行政行为进行审查,为纳税人提供更全面的权利救济。

【Lawshi专属服务】

Lawshi可为客户提供税务争议全流程解决方案,包括税务法院仲裁代理、司法诉讼支持以及和解谈判协助。我们特别注重通过专业分析和技术论证,为客户争取最有利的争议解决结果。

战略选择与风险防范

纳税人在选择争议解决路径时,需综合考虑案件金额、争议焦点、证据强度等因素。税务法院仲裁适合事实复杂、专业性强且希望暂缓税款执行的案件,而司法诉讼更适合涉及重大法律原则争议的案件。

阿根廷税务争议解决机制为纳税人提供了多元化的选择,成功的关键在于根据案件具体情况制定恰当的策略,并善用专业法律资源。

2025年最新更新

最后更新时间:2025年5月7日 | 审核:Lawshi法律团队

根据2024年通过的《阿根廷人自由基础和起点法》(Ley de Bases y Puntos de Partida para la Libertad de los Argentinos)中关于大型投资激励制度(RIGI)的规定,符合条件的大型投资项目在税务争议解决方面可获得特殊待遇。该制度为能源、矿业、基础设施等战略领域的投资者提供了为期30年的法律稳定性保障,包括税收待遇、海关规则和外汇管制的稳定性,这意味着即使在税务法院裁决后,相关税收政策也不会在项目周期内发生不利变化。

此外,2025年7月起实施的《第823/2025号决议》将税务争议中的罚息利率从5%月利率下调至3.5%,补偿性利率从4%降至2.75%。这一变化显著降低了纳税人在税务法院败诉后的财务成本,使得通过税务法院解决争议的经济优势更加明显,进一步强化了税务法院作为税务争议首选解决途径的地位。纳税人需注意,新利率仅适用于2025年7月1日后产生的税务义务。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯