巴拿马作为重要的国际商业中心,其税务体系对不同类型的商业实体设有明确的合规要求。中国企业在进入巴拿马市场时,需审慎评估子公司、分公司等不同投资架构下的纳税义务差异,特别关注常设机构认定带来的税务影响。

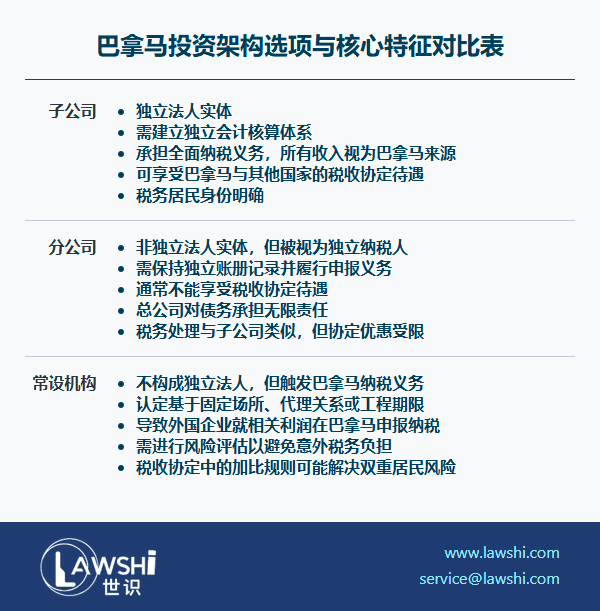

子公司与分公司的税务地位对比

在巴拿马,子公司作为独立法人实体,需建立独立的会计核算体系并承担全面的纳税义务。其所有收入均被视为来源于巴拿马境内,需按规定进行税务申报。分公司虽非法人实体,但在税务处理上同样被视为独立纳税人,需要保持独立的账册记录并履行申报义务。

【Lawshi专业解读】

巴拿马对子公司和分公司的税务处理存在细微差别:子公司可以享受巴拿马与其它国家签订的税收协定待遇,而分公司通常不能。这一差异可能在股息汇回、特许权使用费支付等跨境交易中产生显著影响。

常设机构认定的关键影响

常设机构的认定直接关系到税收管辖权的划分。根据国际税收协定原则,构成常设机构的外国企业需就相关利润在巴拿马申报纳税。中国投资者应重点关注固定场所、代理关系等项目是否达到常设机构认定标准。

【Lawshi实务提示】

建议企业在项目启动前进行常设机构风险评估,特别是对于建筑工程、咨询服务等临时性项目。通过合理规划合同条款和业务模式,可能避免或延迟常设机构的构成。

居民企业身份的双重认定风险

由于中巴两国对居民企业的认定标准存在差异,企业可能面临双重居民身份风险。这将导致重复征税问题,需要通过税收协定中的加比规则(tie-breaker rule)予以解决。

【Lawshi专属服务】

Lawshi可为客户提供居民身份判定、税收协定适用性分析以及转让定价文档准备等服务,帮助企业建立符合巴拿马要求的合规体系。

国际合规要求的最新发展

巴拿马已实施《海外账户税收遵从法案》(FATCA)信息交换机制,并引入关联方法应对税基侵蚀和利润转移。2018年第69号法令明确规定,知识产权税收优惠必须与实质经济活动相匹配,要求纳税人证明优惠所得与研发支出等经济实质存在直接关联。

税务调查与风险防范

巴拿马税务机关重点关注转让定价和税收优惠滥用等风险领域。建议企业完善同期资料准备,确保关联交易定价符合独立交易原则。对于享受税收优惠的知识产权收入,应建立完整的实质活动证明材料库。

巴拿马税务环境正在向国际透明化标准靠拢,企业需要适应日益严格的合规要求。通过前期充分的税务筹划和持续的合规管理,可以有效降低潜在风险。

2025年最新更新

最后更新时间:2025年4月28日 | 审核:Lawshi法律团队

此外,巴拿马税务局(DGI)于2025年3月宣布延长个人所得税申报截止日期至当月17日,此举体现了税务机关在合规要求上的细微调整,纳税人需密切关注此类官方通告以规避因程序性违规导致的处罚风险。 同时,在加密货币税收领域,巴拿马2021年通过的法律确认了其作为法定货币的地位,相关交易免征增值税,且非商业活动的资本利得通常免税,但源自商业活动的加密收入则需计入公司总收入并按25%的标准税率缴纳企业所得税,这要求投资者审慎区分活动性质并完善交易记录。

值得注意的是,巴拿马于2025年进一步强化了经济实质要求,特别是在知识产权(IP)领域。 根据2018年第69号法令的持续执行与解释,纳税人若想就知识产权收入享受税收优惠,必须充分证明该收入与其在巴拿马境内发生的实质性研发活动直接相关。 这意味着,单纯的资产持有或缺乏本地经济实质的安排将难以适用优惠税率,税务机关在调查认定时会重点关注活动的实质内容而非法律形式,相关企业应提前审视其合规状况并准备充分的证明文档。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯