作为南美洲最大的经济体和全球第十二大经济体,巴西凭借其庞大的国内市场、丰富的自然资源以及日益开放的商业环境,持续吸引着全球投资者的目光。对于寻求全球化布局的中国企业而言,巴西在能源、农业、科技和基础设施等领域的投资机会不容忽视。然而,巴西复杂的法律体系、严格的监管环境以及独特的商业实践,要求投资者必须具备前瞻性的风险意识和专业的法律支持。

巴西的并购交易并无单一法典进行规范,其法律框架主要由《巴西联邦宪法》的一般原则、2002年《民法典》以及1976年《公司法》共同构建。其中,有限责任公司 和股份有限公司 是外资最常采用的投资载体。近年来,《巴西经济自由法》的颁布带来了积极变革,简化了行政程序,并允许有限责任公司由单一股东设立,显著提升了商业活动的灵活性。

【Lawshi专业解读】

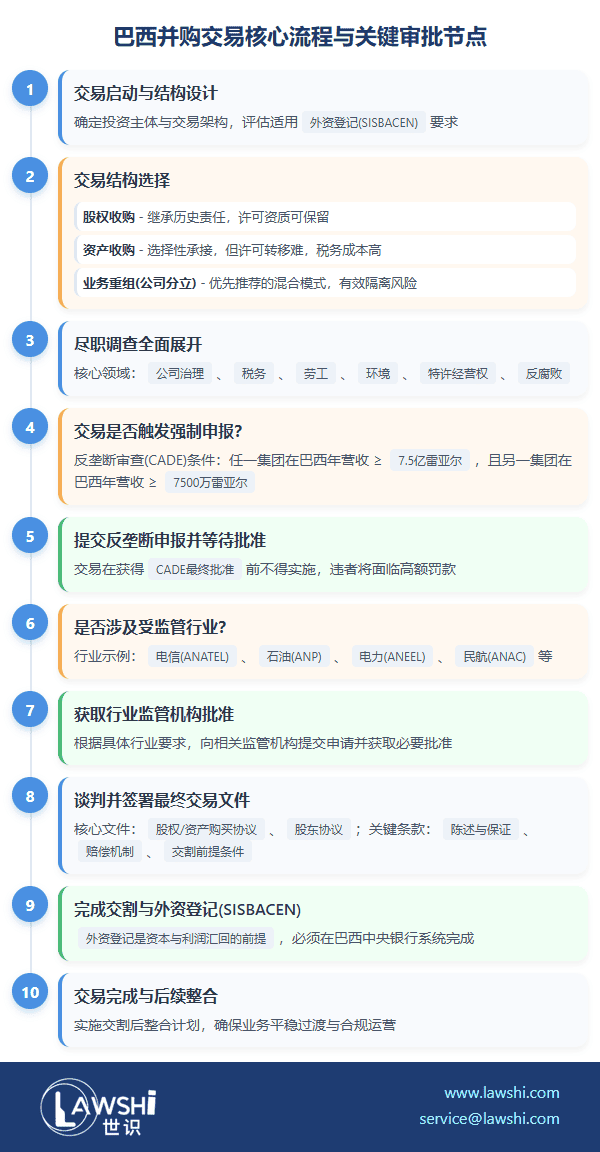

巴西的外资政策整体开放,但关键领域仍设有限制。航空航天、媒体广播、核能及农村土地等行业对外国资本的控制或所有权有明确约束。所有外国直接投资必须在巴西中央银行的外资信息系统(SISBACEN)完成登记,这是资本和未来利润合法汇出的前提。对于初次进入巴西市场的投资者,此项登记是交易交割前不可或缺的步骤。

交易结构战略选择:股权收购为主流

在巴西,绝大多数非公开并购交易通过股权收购完成,即买方直接收购目标公司的股份,或通过增资协议向目标公司进行注资。与之相比,资产收购在实践中较为少见,主要原因在于许多重要的经营许可与公司的纳税人登记号绑定,难以随资产转移。单纯的资产收购可能无法有效隔离目标公司原有的税务、劳工及环境责任,税务机关可能基于实质重于形式的原则,追究资产买方的历史责任。

【Lawshi实务提示】

若投资者意图收购综合性业务中的一部分,常见的做法是将业务重组作为交割的先决条件,即由卖方通过公司分立或业务下沉的方式,将拟收购业务剥离至一个新设立的实体,再由买方收购该新实体的股权。此结构能有效规避资产收购中的诸多弊端,是更为稳妥的交易策略。

核心监管与反垄断审查

巴西拥有多层次的专业监管体系。除巴西证券交易委员会外,巴西经济防御行政委员会 是并购交易中至关重要的反垄断审查机构。触发强制申报的交易需满足三项累积门槛:对巴西市场产生实际或潜在影响、构成法律定义的“集中”、且相关企业集团在上一年度的巴西境内总收入达到特定阈值(目前为一组超过7.5亿雷亚尔,另一组超过7500万雷亚尔)。

交易在获得CADE最终批准前不得实施,违者将面临高额罚款乃至交易行为被宣告无效的风险。对于科技、医疗、零售等集中度较高的行业,CADE的审查日趋严格,对经济数据的分析也更为深入。

【Lawshi专属服务】

Lawshi凭借对巴西商业法律环境的深刻理解与丰富的跨境项目经验,可为中资客户提供从投资架构设计、反垄断申报策略、全流程深度尽职调查,到交易文件谈判与交割后整合的全方位法律服务。我们尤其擅长在复杂的监管环境中为客户厘清风险,设计最优交易路径,并通过严谨的陈述保证、价款托管及赔偿机制,为您的巴西投资之旅保驾护航。

尽职调查与风险防控

在巴西进行并购,全面的尽职调查是发现与评估风险的核心环节。法律尽职调查应覆盖公司治理、重大合同、知识产权、数据隐私、环境合规、不动产、未决诉讼及行业特许经营许可等关键领域。尤其需要关注目标公司的反腐败合规体系有效性,因为根据巴西《反贪污法》,控制公司可能需为子公司的违法行为承担连带责任。

调查发现的风险通常通过三种方式在交易文件中进行管控:设定交割先决条件,要求卖方在交割前解决特定问题;要求卖方就特定事项提供赔偿保证;以及通过详尽的陈述与保证条款,要求卖方对未知风险承担责任,并为买方提供合同救济途径。

交易文件与争议解决

巴西的并购协议深受普通法实践影响,条款详尽。除价格、交割条件、陈述保证和赔偿等核心条款外,股东协议、托管协议和过渡服务协议是常见的附属文件。

在争议解决方面,仲裁是巴西并购交易中最受青睐的方式。巴西是《纽约公约》缔约国,其国内法对仲裁持支持态度。仲裁因其高效、专业及保密性强等优势,在处理复杂的公司纠纷方面比法院诉讼更具吸引力。

巴西市场机遇与挑战并存。成功的并购不仅依赖于精准的商业判断,更建立在对其法律框架的透彻理解、对潜在风险的全面排查以及对交易流程的专业把控之上。Lawshi律师事务所凭借深厚的巴西法律底蕴与跨境项目实操经验,致力于成为中资企业开拓巴西市场最可信赖的法律伙伴,为您的商业成功提供坚实保障。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯