厄瓜多尔作为拉丁美洲第八大经济体,凭借其丰富的矿产资源、优越的能源开发条件和独特的生物多样性,正成为全球投资者瞩目的新兴市场。其美元化经济体系更为外国投资者提供了难得的汇率稳定性。对于计划进入厄瓜多尔市场的中国企业而言,全面了解其税务环境与投资政策至关重要。

厄瓜多尔投资环境概览

厄瓜多尔拥有巨大的商业开发潜力,黄金、铜和铁等矿产资源储量丰富,光伏和水电项目开发条件优越。同时,作为世界主要香蕉、虾、鲜花和可可出口国之一,其农业领域投资机会显著。当前政府政策明确聚焦于改善投资环境,为外国投资者创造有利条件。

税务体系与征管架构

厄瓜多尔实行全国统一的税收体系,主要税种包括企业所得税、增值税、汇出税和市政税等。国家税务总局负责联邦层面的税收征管,海关总署负责进口环节税收,各省自治政府则管理地方税收。

【Lawshi专业解读】

厄瓜多尔虽未加入OECD,但其转让定价规则参考了OECD独立交易原则。与关联方的交易若超过300万美元,需提交转让定价附报;超过1000万美元还需准备完整的转让定价报告,证明定价符合市场标准。

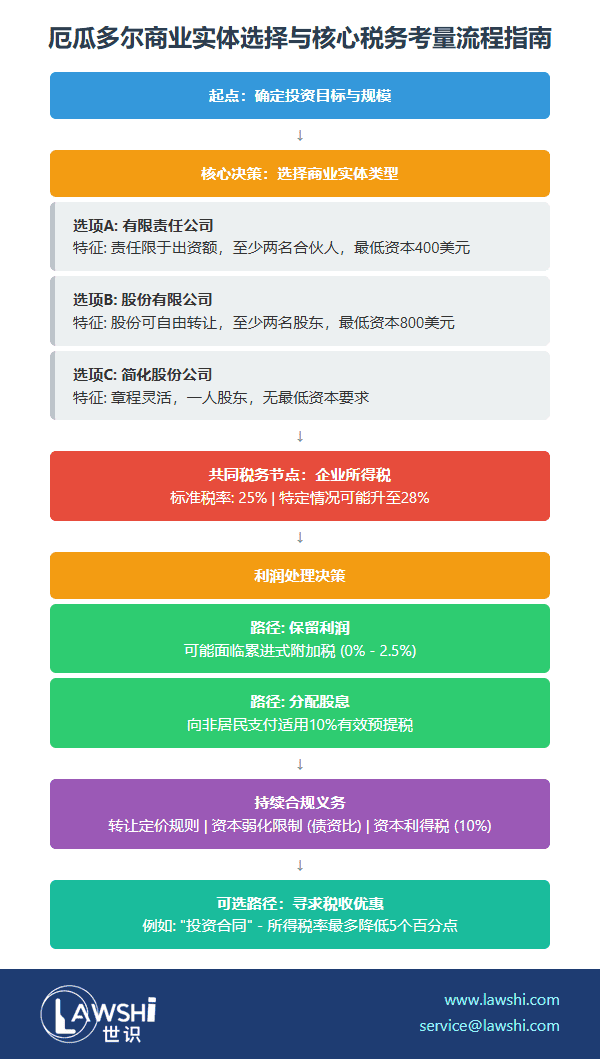

商业实体的多元化选择

投资者可选择民事公司和商业公司两种形式。民事公司仅受民法典规范,不受公司监管局监管;商业公司则受公司监管局严格监管,主要包括有限责任公司、股份有限公司和简化股份公司。

有限责任公司股东责任限于其出资额,股份有限公司股份可自由转让,简化股份公司则以其章程灵活性和内部组织自主性著称,更适合中小型投资。

企业所得税的核心要点

一般企业所得税税率为25%,但在以下情况下可能提高至28%:未及时申报股权结构直至实际受益人,或实际受益人为厄瓜多尔税务居民但通过避税地架构持有超过50%股权。

【Lawshi实务提示】

厄瓜多尔对未分配利润征收累进式附加税,税率从0%至2.5%不等。若企业在两年内分配股息或资本化利润,已缴纳的附加税可抵免所得税。这一机制要求投资者审慎规划利润分配策略。

跨境交易的税务考量

向非居民支付服务费、利息、租金、特许权使用费等,通常适用25%的预提税税率。但与厄瓜多尔签署税收协定的国家可享受优惠税率。申请协定优惠需提供税收居民身份证明,且需每年更新。

资本利得税税率为10%,适用于直接或间接处置厄瓜多尔居民公司股权或资本权益的收益。间接转让规则要求同时满足两个条件:被转让外国公司价值至少20%来自厄瓜多尔居民公司,且交易金额超过特定门槛。

融资架构的优化空间

债务融资的利息扣除需满足多项条件:利率不超过货币金融政策委员会规定的上限,外债需在厄瓜多尔央行登记,关联方债务利息不得超过息税折旧摊销前利润的20%。

【Lawshi专属服务】

Lawshi厄瓜多尔团队凭借对当地金融监管要求的深入理解,为客户设计最优融资架构,确保利息扣除合规性,协助完成外债登记程序,有效控制融资税务成本。

薪酬福利与个人所得税

2025年统一基本月薪定为470美元,雇主和员工分别承担12.15%和9.45%的社保缴费。企业还需将年度净利润的15%作为员工利润分享,其中10%按服务时间分配,5%按家庭负担情况分配。

个人所得税采用累进税率,最高边际税率为37%。纳税人可享受个人费用扣除,扣除额基于家庭负担人数和基本生活品价值篮子计算,罕见病或残疾患者可享受最高扣除额。

间接税体系管理

增值税标准税率为15%,建筑材料适用5%,出口商品和服务适用零税率。纳税人可抵扣用于应税生产经营的进项增值税。

特别消费税针对特定商品的生产商和进口商征收,税率因商品类别而异,国家税务总局每年公布适用税率。

分支机构税收待遇

非居民公司分支机构适用25%的所得税税率,与本地公司相同。分支机构税后利润汇出适用25%的预提税,相当于股息预提税负。税收协定可降低这一税率。

厄瓜多尔丰富的自然资源和美元化经济为外国投资者提供了独特优势,但其复杂的税务体系和严格的合规要求仍需专业指导。特别是未分配利润附加税、资本利得税和转让定价文档要求,需要投资者提前规划。

【Lawshi专属服务】

Lawshi依托在厄瓜多尔市场的专业积累,为投资者提供全方位的税务与合规服务,包括投资架构优化、转让定价文档准备、税收协定优惠申请和日常合规管理。我们的双语团队深谙中厄商业文化差异,致力于为客户提供切实可行的投资解决方案,助力企业在厄瓜多尔市场稳健发展。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯