哥伦比亚实行以中央税为主体的税收体系,地方政府仅享有有限的税种设置权。该国税收制度以所得税和增值税为核心,遵循居民税收管辖原则。即在哥伦比亚依法注册的法人实体以及税务居民个人,需就其全球所得承担纳税义务;而未在当地设立法人实体的外国企业及非居民纳税人,仅需就其来源于哥伦比亚境内的收入缴纳税款。

近年税法改革动态与趋势

2019年,哥伦比亚国会通过新一轮税法改革,将增值税标准税率从16%提升至19%,并宣布逐步降低企业所得税率。此次改革同时致力于简化纳税申报流程,强化反避税监管措施。值得关注的是,受新冠疫情影响,原定于2020年推进的进一步税改暂缓实施。企业需密切关注后续立法动向,以应对可能变化的税务环境。

【Lawshi专业解读】

哥伦比亚税法中的"居民"认定不以国籍为依据,而是基于管理地点、成立地或个人永久居留权等客观标准。外资企业应审慎评估其在该国的税务居民身份,这将直接影响其全球收入的纳税义务范围。

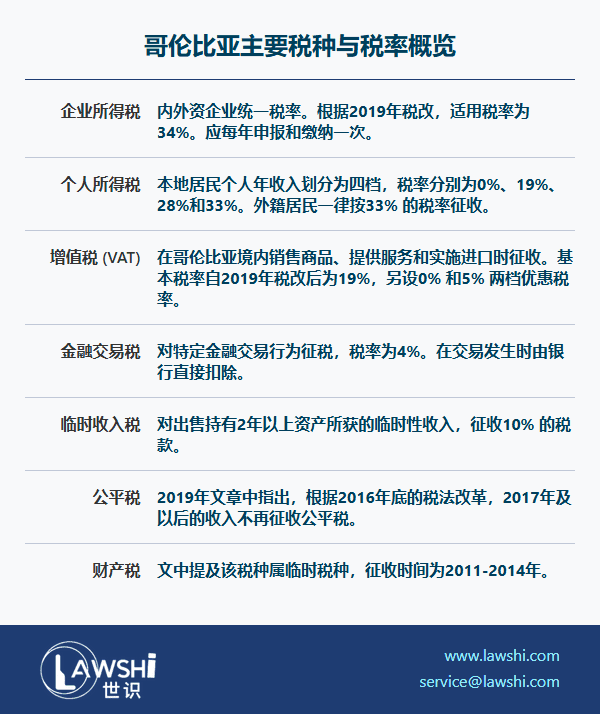

企业所得税征管机制

哥伦比亚对企业所得税实行内外资统一税率制度。根据最新税法规定,居民企业适用税率为34%。然而,未在哥伦比亚设立法人实体的外国企业(如分公司)仍适用33%的税率。企业所得税按年度申报缴纳,计税时需准确区分资本性支出与费用性支出。

个人所得税分级税率体系

哥伦比亚对居民个人实施累进税率制度,根据年收入水平划分为0%、19%、28%和33%四档税率。非居民个人一律适用33%的统一税率。此外,税法还设有"最低替代税"机制,确保纳税人缴纳的税款不低于按特定计算方法得出的应纳税额。

【Lawshi实务提示】

企业发放外籍员工薪酬时,需特别注意代扣代缴义务。建议建立完善的薪资管理系统,准确区分居民与非居民的计税方式,并保留完整的税务申报记录以备核查。

增值税征管特色与合规要点

哥伦比亚增值税采用多档税率结构,标准税率为19%,同时对基本生活物资等适用0%或5%的优惠税率。增值税征管存在特殊安排:对于大额交易,实行由买方直接扣缴税款的"税源直扣"机制;一般交易则由销售方代征代缴。

金融交易税与其他特色税种

金融交易税作为哥伦比亚的特色税种,针对特定金融业务按4‰的税率课征,由金融机构在交易发生时直接扣缴。值得注意的是,该税款的部分金额可在计算所得税时作为扣除项。此外,企业还需关注已废止的"公平税"以及临时性"财产税"等政策变化,确保历史税务处理的合规性。

【Lawshi专属服务】

Lawshi可为客户提供哥伦比亚税务合规全流程支持,包括税号申请、纳税申报、转让定价文档准备以及税务争议解决。我们协助企业建立符合当地要求的税务内控体系,有效管控跨境经营中的税务风险。

综上所述,哥伦比亚税收制度在保持传统框架的同时持续演进。外资企业应重点关注居民身份认定、增值税机制运作和特色税种合规要求,结合业务模式进行税务规划,确保在当地市场的稳健经营。

2025年最新更新

最后更新时间:2025年3月26日 | 审核:Lawshi法律团队

值得注意的是,哥伦比亚在2025年进一步优化了税收征管并引入了新规则。根据2024年税法修订,个人所得税申报门槛已调整为:年总收入≥65,891,000哥伦比亚比索或总资产≥211,792,000哥伦比亚比索。同时,税务居民判定标准保持为365天内居住满183天,但加强了对数字游民和远程工作者的税务审查。此外,2025年5月颁布的第572号法令降低了预扣税起征点:服务收入预扣门槛从4UVT(199,196比索)降至2UVT(99,598比索),其他收入从27UVT(1,344,573比索)降至10UVT(497,990比索),显著扩大了预扣税适用范围。

同时,哥伦比亚养老金体系经历了重大改革。根据2024年8月通过的第2281号法律,新养老金制度将于2025年7月1日正式实施,引入四个支柱:贡献型、半贡献型、自愿储蓄和团结支柱。缴费标准维持工资收入的16%,但对收入超过4倍最低工资者征收1%-3%的附加费用于 solidarity fund。女性缴费要求降至1000周,每生育一子女减少50周(最多减150周),大幅降低了女性退休门槛。建议投资者密切关注这些变化,并充分利用哥伦比亚与多个国家签订的双重征税协定优化税负。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯