墨西哥作为拉美第二大经济体,凭借其优越的地理位置和开放的市场政策,正成为全球投资者布局北美市场的重要枢纽。对于计划进入墨西哥市场的中国企业而言,深入理解其税务体系与商业实体选择,是确保投资成功的关键前提。

墨西哥税务居民身份的关键界定

墨西哥税法对居民与非居民实行差异化征税原则。居民纳税人需就其全球所得在墨西哥申报纳税,而非居民仅就来源于墨西哥境内的所得承担纳税义务。法律实体在墨西哥设立主要管理机构或实际管理场所,即被视为墨西哥税收居民。

【Lawshi专业解读】

常设机构概念在墨西哥税法中具有重要地位。非居民企业在墨西哥通过固定场所开展经营活动,可能构成常设机构,相关利润需在墨西哥纳税。但准备性或辅助性场所通常不构成常设机构,这为跨国企业架构设计提供了规划空间。

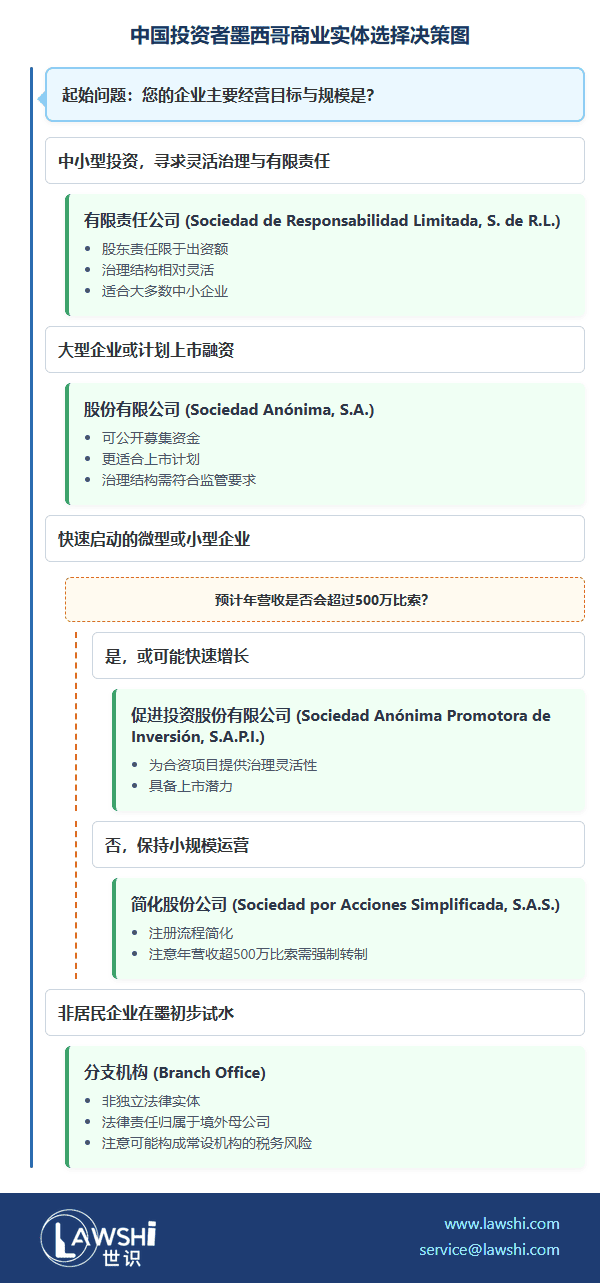

商业实体的多元化选择

外国投资者在墨西哥可选择设立分支机构或子公司开展业务。分支机构作为非独立实体,其法律责任直接归属于境外母公司;而子公司则具有独立法人资格,股东责任通常限于其出资额。

墨西哥最常见的商业实体形式包括有限责任公司、股份有限公司和促进投资股份有限公司。有限责任公司治理结构相对灵活,适合中小型投资;股份有限公司则更适合有上市计划的企业;促进投资股份有限公司为合资项目提供了特殊的公司治理安排灵活性。

【Lawshi实务提示】

尽管墨西哥法律原则上承认公司独立人格,但在特定情况下(如法律规避或滥用行为), 法院可能"刺破公司面纱"追究股东责任。中国投资者应确保公司治理规范,避免人格混同。

跨境融资的税务考量

墨西哥公司从境外融资需特别关注预提税和资本弱化规则。向非居民支付利息通常需缴纳预提税,税率从4.9%至35%不等,根据税收协定可享受优惠税率。

资本弱化规则限制关联方债务与权益比例不得超过3:1,超出部分的利息费用不得税前扣除。2022年新规引入了非运营费用和"商业目的测试",进一步收紧了利息扣除条件。

【Lawshi专业解读】

墨西哥税法设有"视同股息"规则,符合特定条件的利息支付可能被重新定性为股息分配,丧失税前扣除资格。这包括附有无条件还款承诺、利息与利润挂钩、违约时贷款方可干预管理等情形的贷款安排。

转让定价与跨境合规

墨西哥转让定价法规遵循独立交易原则,要求关联交易定价与独立第三方交易保持一致。纳税人需准备同期资料,证明其定价政策的合理性。墨西哥已签署《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约》,该公约自2024年1月起生效,对现有税收协定产生重要影响。

增值税体系与边境税收优惠

墨西哥标准增值税率为16%,但对北部和南部边境地区的特定商业活动实行8%的优惠税率。增值税进项税额可抵扣销项税额,留抵税额可通过退税程序申请返还,但流程较为复杂耗时。

2020年引入的电子商务增值税规则,将对通过数字平台向墨西哥居民提供服务的非居民企业纳入征税范围,仅少数情况豁免。

【Lawshi专属服务】

Lawshi墨西哥团队凭借对当地税制的深入理解,为客户提供全面的税务合规服务,包括实体选择优化、转让定价文档准备、增值税合规申报和税务争议解决。我们特别注重为中国投资者设计符合中墨税收协定的最优投资架构。

雇主承担的法定成本

除企业所得税外,雇主还需承担多项与用工相关的成本。各州征收的工薪税税率通常在1%至3%之间。社会保险缴费约占工资总额的25%至35%,包括医疗保险、住房基金和退休储蓄等。

利润分享是墨西哥特有的制度,要求企业在运营满一年后,将年度应纳税所得的10%分配给员工。在满足特定条件时,该分配金额可在企业所得税前扣除。

2023年税收改革动态

墨西哥于2022年批准了《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约》,该公约于2024年1月正式生效。此外,墨西哥正积极跟进OECD包容性框架下的国际税收改革双支柱方案,预计未来将出台相应实施立法。

税务稽查风险防控

墨西哥税务当局近年重点关注跨境支付、关联交易、国际重组、费用扣除、电子发票真实性及转让定价等领域。税务稽查追溯期通常为五年,但在特定情况下可延长至十年。

【Lawshi专属服务】

Lawshi凭借在墨西哥市场的深厚积累和全球网络资源,为投资者提供从市场准入、实体设立、税务筹划到日常合规的全方位法律服务。我们的跨文化团队深刻理解中国企业的商业需求,致力于为客户提供专业化、本土化的墨西哥投资解决方案。

墨西哥复杂的税收体系和严格的合规要求为外国投资者带来了挑战,但也提供了通过合理规划优化税负的机会。随着国际税收规则的持续演进和墨西哥税务当局监管力度的加强,专业、前瞻的法律税务支持已成为在墨西哥投资成功的必备要素。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯