墨西哥税务机关承认六种符合OECD标准的转让定价方法,并建立了严格的层级适用规则。了解这些方法的适用场景及调查程序,对跨国企业在墨西哥的合规运营至关重要。

法定的六种定价方法及其适用层级

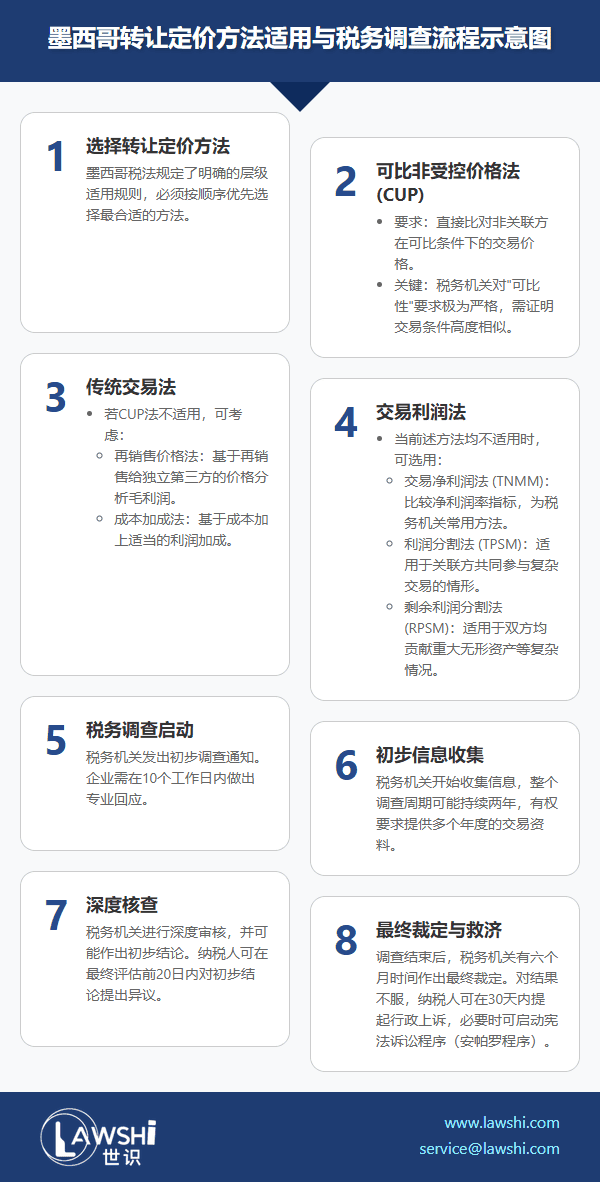

墨西哥税法确立了明确的转让定价方法优先顺序。可比非受控价格法(CUP)作为最优先方法,要求直接比对非关联方在可比条件下的交易价格。当CUP法不适用时,再销售价格法和成本加成法成为次优选择,这两种方法通过分析毛利润指标来验证定价合理性。

【Lawshi专业解读】

墨西哥税务机关在实践中对"可比性"要求极为严格。即使采用CUP法,也需要证明交易在合同条款、商业阶段和市场条件等方面具有高度可比性。建议企业建立详细的可比性分析文档。

利润基准方法的适用场景

利润分割法(TPSM)和剩余利润分割法(RPSM)适用于关联方共同参与复杂交易的情形,特别是在双方均贡献重大无形资产时。交易净利润法(TNMM)则通过比较净利润率指标来评估交易合理性,这是墨西哥税务机关最常使用的利润基准方法。

税务调查的双阶段程序

转让定价调查通常分为初步信息收集和深度核查两个阶段。整个调查周期可能持续两年,税务机关有权要求纳税人提供涵盖多个年度的交易资料。调查结束后,税务机关有六个月时间作出最终裁定。

【Lawshi实务提示】

收到初步调查通知时,企业应在10个工作日内做出专业回应。建议提前准备转让定价同期资料,包括功能风险分析、可比公司筛选和定价合理性论证,以应对可能的税务稽查。

纳税人的举证责任与权利保护

墨西哥实行纳税人自我评估制度,企业负有证明其定价符合独立交易原则的举证责任。但完备的文档记录可以促使举证责任向税务机关转移。对调查结果不服时,纳税人可在30天内提起行政上诉,必要时还可启动宪法诉讼程序(安帕罗程序)。

【Lawshi专属服务】

Lawshi为客户提供转让定价文档准备、调查应对和预约定价安排申请等全流程服务。我们特别注重帮助企业在调查初期阶段与税务机关建立建设性对话,降低处罚风险。

文件要求与回应时限管理

税务机关可能发出多种通知文件,每种文件的回应期限从10到20个工作日不等。最终记录阶段的20天回应期尤为关键,这通常是纳税人反驳税务机关观点的最后行政程序机会。

争议解决的有效策略

在税务调查过程中,纳税人可在最终评估前20日内对税务机关的初步结论提出异议。建议聘请专业顾问参与技术辩论,特别是在涉及无形资产定价和集团协同效应等复杂问题时。

墨西哥转让定价环境日趋严格,企业应当建立前瞻性的合规体系。通过规范的文档管理和专业的争议解决策略,可以有效控制税务风险。

2025年最新更新

最后更新时间:2025年5月12日 | 审核:Lawshi法律团队

值得注意的是,墨西哥税务局(SAT)依据《联邦税法》第32条及2024年发布的《转让定价合规指南》,自2025纳税年度起强化了对跨境关联交易的报告义务。新规要求上一财年总收入超过1300万比索的纳税人,必须在其年度所得税申报中提交详细的转让定价信息报告表(附件9),并可能被要求提供主文档及本地文档以备核查。

此外,墨西哥税务机关持续依托经济合作与发展组织(OECD)的税基侵蚀和利润转移(BEPS)行动计划框架,更新其转让定价审计重点。2025年的审查更侧重于高风险领域,如无形资产定价、数字服务及集团内融资安排。建议企业务必确保其转让定价政策具备完整的同期资料支持,并符合独立交易原则,以有效应对潜在的税务审查与调整风险。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯