智利作为拉丁美洲经济最稳定的国家之一,其税务体系兼具现代化与国际化的特征。随着智利持续推进税制改革,外资企业面临日益复杂的合规环境。本文将系统分析智利关键税种的最新发展,为投资者提供全面的税务筹划指引。

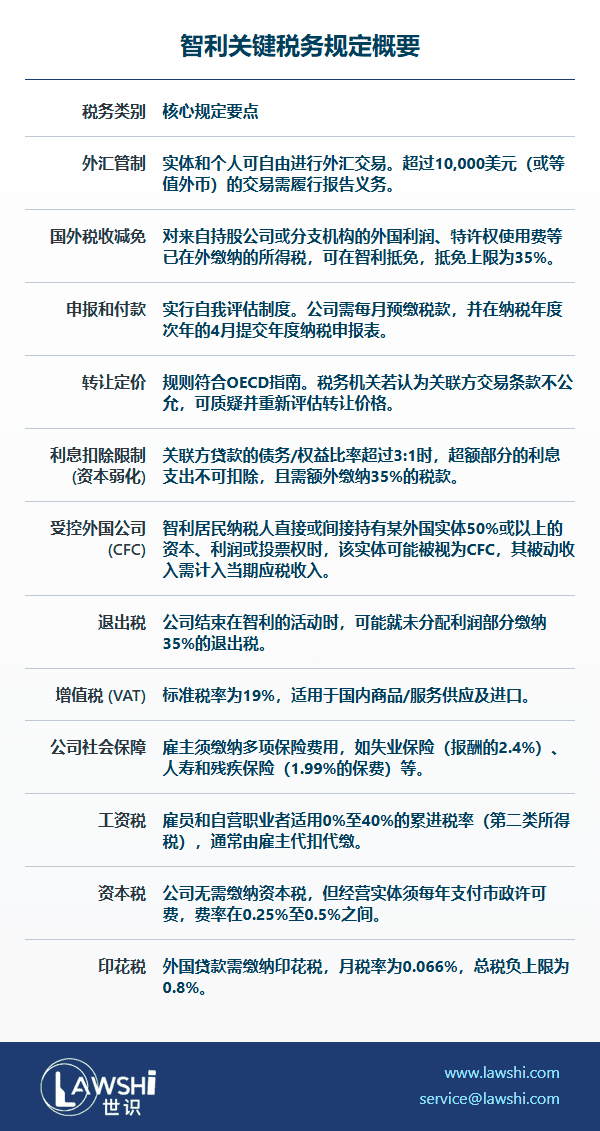

外汇管理制度的开放性特征

智利实行自由外汇制度,但对超过1万美元的交易实施申报监管。2023年智利央行更新了申报门槛,要求金融机构对等值5万美元以上的跨境资金流动进行强化尽职调查。企业需遵循《国际财务报告准则》,并按季度提交财务报表。

【Lawshi专业解读】

智利外汇管制的特殊性在于其"事后申报"机制。与多数拉美国家的事前审批制不同,智利允许资金自由流动,但要求交易完成后5个工作日内向央行申报。这种制度在保障资本自由的同时,确保了监管透明度。

国际税收抵免机制的优化

智利提供外国税收抵免制度,抵免上限为35%。2024年新修订的《所得税法》扩大了抵免范围,将数字服务税等新型税种纳入可抵免范畴。但需注意,抵免申请必须提供境外完税证明原件,且需经智利领事认证。

转让定价规则的动态发展

智利全面采纳OECD转让定价指南,认可六种定价方法。2023年税务局(SII)开始运用大数据分析关联交易,特别关注跨境服务收费的合理性。新规要求集团内服务交易必须签订书面协议,并明确界定服务内容和计价基准。

【Lawshi实务提示】

建议企业建立"转让定价三层文档体系":主文件侧重集团整体架构;本地文件详细说明具体交易;国别报告披露全球利润分配。智利税务机关已加入自动信息交换网络,文档一致性至关重要。

资本弱化规则的特殊安排

智利设定了3:1的债资比限制,但对超额利息的处理独具特色:不仅不允许扣除,还需缴纳35%的特别税。2024年案例表明,税务机关开始审查"背对背"贷款安排,防止通过第三方银行规避资本弱化规则。

受控外国公司制度的适用范围

CFC规则适用于智利居民控制的外国实体,判定标准包括持股比例、控制权等。2023年清单更新后,将21个司法管辖区列为低税率地区。但值得注意的是,在OECD成员国设立的公司可自动获得豁免。

【Lawshi专属服务】

针对智利复杂的CFC规则,我们提供"受控实体诊断"服务,包括:控制权测试、活动实质评估、申报义务判定等。特别开发了"CFC风险预警系统",帮助客户实时监控合规状态。

退出税制的创新设计

智利退出税针对停止运营的企业,对未分配利润部分征收35%的税款。2024年新规引入了"实质经营测试",明确仅对在智利实际经营超过3年的企业适用退出税。资产转移至关联方时,若定价不符合公平原则,可能面临40%的特别调整。

增值税制的数字化变革

标准增值税率19%保持稳定,但征管方式发生重大变革。2024年起,数字服务提供者必须通过SII电子平台进行增值税登记和申报。新系统实现了实时发票验证和自动退税处理,显著提升合规效率。

社会保障体系的缴费要求

雇主需承担多项社保缴费,包括浮动费率的工伤保险、失业保险等。2023年改革后,外派人员社保处理规则更加明确:在智利工作超过6个月的外籍员工必须加入本地社保体系。

【Lawshi动态观察】

智利正在讨论综合税制改革方案,拟引入累进公司所得税率(25%-30%),并开征数字服务税。同时,环保税立法进程加速,预计2025年起对碳排放征税。建议企业提前进行影响评估。

2025年最新更新

最后更新时间:2025年3月7日 | 审核:Lawshi法律团队

值得注意的是,智利在2025年进一步优化了其税收优惠框架以吸引高质量投资。根据2024年修订的《外国直接投资法》实施细则,在北部阿里卡大区、塔拉帕卡大区和南部艾森大区、麦哲伦南极大区等偏远地区投资的企业,可享受10%-40%的第一类所得税返还优惠。同时,智利经济部生产促进局(CORFO)将创新研发领域的税收抵免上限提升至35%,并为投资额超过200万美元的项目提供不超过投资额30%或500万美元的综合发展补贴。此外,本届政府推行的税制改革方案已将企业所得税从27%下调至25%,并设立2%的"发展税",公司用于创新研发的相关支出可抵扣该税种缴纳金额。

同时,智利在数字经济征税和全球最低税实施方面取得重要进展。2025年1月,智利税务局(SII)发布了对向智利客户提供数字服务的非居民企业征收增值税的细则,要求此类服务商必须进行增值税登记并适用19%的标准税率。此外,为应对OECD全球最低税规则(支柱二),智利正在制定本地最低税(QDMTT)实施细则,预计将于2025年下半年提交国会审议,该规则要求跨国企业集团对本地成员实体补足税额至15%。建议投资者密切关注这些变化,并充分利用区域性税收优惠及研发费用抵免政策,优化在智利投资的整体税负。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯