智利作为南美洲经济最稳定的国家之一,以其完善的法律体系和开放的市场环境吸引着全球投资者。对于计划进入智利市场的中国企业而言,深入了解当地商业实体类型与税务合规要求,是确保投资成功的关键前提。

智利商业实体的多元选择

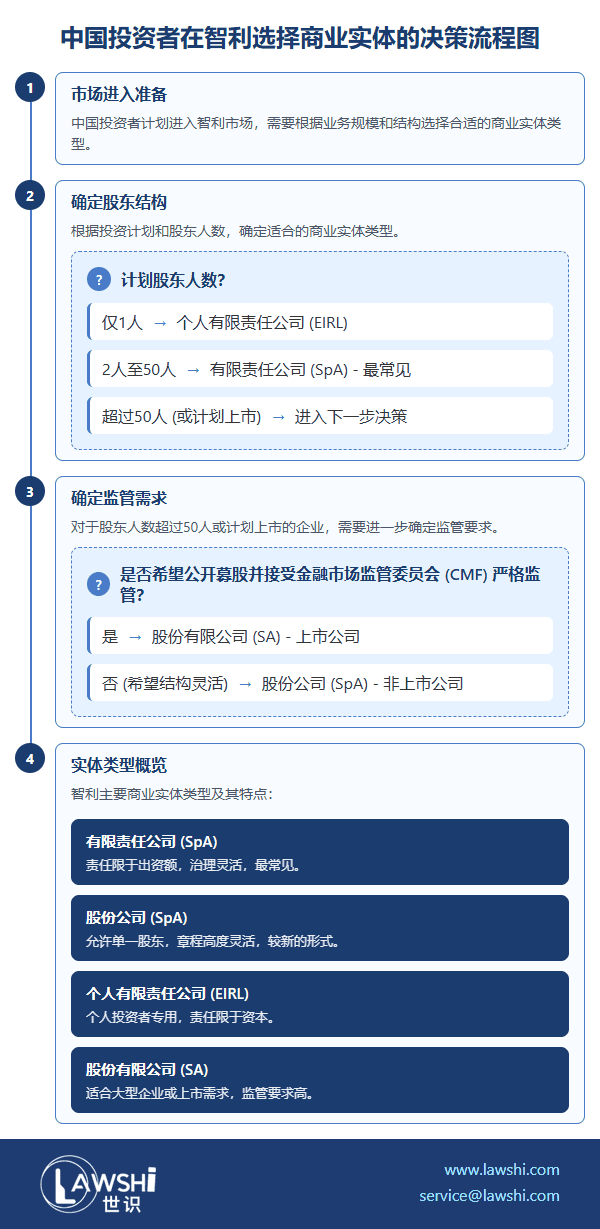

智利法律体系为投资者提供了多种商业实体选择,每种形式在责任承担、治理结构和税务处理上各具特色。有限责任公司是最常见的商业实体,要求至少两名、最多五十名合伙人,合伙人责任限于其出资额,且不受监管机构直接控制,经营活动范围广泛。

股份有限公司分为上市与非上市两种类型,上市公司的股东数量需达到两千人以上,并接受金融市场监管委员会的监管,需公开经审计的年度财务报表。非上市公司则不受此限制,治理结构更为灵活。

【Lawshi专业解读】

股份公司是智利较新的商业实体形式,以其章程灵活性和允许单一股东持股的特点受到投资者青睐。而个人有限责任公司则使个人投资者能够以独立法律实体身份开展商业活动,责任限于投入资本,且无需第三方参与。

智利税务体系的核心要素

智利税收体系基于属地原则,同时涵盖对数字服务的征税。主要税种包括企业所得税、增值税、关税和印花税,辅以房产税、遗产税等其他税种。智利已签署37个避免双重征税协定,为中国投资者提供了重要的税务规划工具。

企业所得税采用第一类所得税形式,税率为27%。应税收入基于完整会计记录计算,采用权责发生制。税法允许扣除与产生应税收入直接相关的必要支出,但需满足四项严格条件:能够产生应税收入、与纳税人业务相关、已支付或欠付、并在税务局完全备案。

【Lawshi实务提示】

智利转让定价规则自2012年起实施,要求跨境关联交易符合独立交易原则。纳税人需准备同期资料,证明其定价政策与独立第三方交易一致。违反规定将面临40%的处罚性税款,并可能加收5%的额外罚款。

跨境融资的税务考量

智利公司从境外融资需特别注意预提税和资本弱化规则。对外支付利息通常适用35%的预提税,但与银行或供应商融资相关的特定贷款可享受4%的优惠税率。

资本弱化规则限制关联方债务与净资产的比例不得超过3:1。超出部分的利息不仅丧失扣除资格,还需缴纳31%的附加税,由借款方承担。此规则不适用于经财政部认定的金融活动实体或多边国际金融机构的贷款。

增值税与数字服务征税新规

增值税是智利最重要的间接税,标准税率为19%,适用于销售、进口和服务。自2020年6月起,非居民企业提供的数字服务也纳入增值税范畴,包括数字娱乐内容、软件、存储平台和广告服务。

【Lawshi专属服务】

Lawshi智利团队凭借对当地税制的深入理解,为客户提供全面的税务合规服务,包括实体选择优化、转让定价文档准备、增值税合规申报和税务争议解决。我们特别注重为中国投资者设计符合中智税收协定的最优投资架构,最大化税务效率。

B2B数字服务遵循服务进口的一般制度,由进口服务的公司负责申报和缴纳增值税。B2C数字服务则要求非居民服务提供商通过简化电子系统进行注册和申报,否则智利税务局可能指令发卡行代扣代缴增值税。

2025年税务合规改革前瞻

智利第21.735号法律引入了一系列旨在加强税收合规的改革措施,包括设立税务委员会监督税务局裁决、完善一般反避税规则程序、建立匿名举报人机制等。

改革还扩展了受控外国公司规则对境外被动收入的适用范围,强化了银行保密制度的例外情形,并针对现金交易设定了新的报告门槛。数字平台需核实进口商品卖家的增值税登记情况,增值税将适用于非居民卖家销售的所有进口商品,无论其价值如何。

薪酬与社会保障体系

雇主需从员工薪资中扣除第二类税和社会保险缴款。第二类税是针对劳务收入的累进税,税率从0%到40%不等。社会保险包括养老金、医疗、残疾、工伤和失业保险。

【Lawshi专业解读】

智利养老金体系采用混合模式,结合个人账户与集体储蓄。员工缴纳工资的10%至个人账户,雇主额外缴纳6%至集体储蓄基金。医疗保障缴款至少为工资的7%,具体比例取决于员工选择的医保计划。

结语

智利健全的法律体系和稳定的税收环境为外国投资者提供了有力保障。然而,随着税务合规要求的不断提高和2025年税改的推进,中国投资者需要专业、及时的法律支持,以应对复杂的监管环境,实现投资价值最大化。

【Lawshi专属服务】

Lawshi凭借在智利市场的深厚积累和全球网络资源,为投资者提供从市场准入、实体设立、税务筹划到日常合规的全方位法律服务。我们的跨文化团队深刻理解中国企业的商业需求,致力于为客户提供专业化、本土化的智利投资解决方案。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯