巴拿马凭借其得天独厚的地理位置、稳健的银行业体系、开放的市场环境以及多样化的经济结构,已成为中美洲地区极具吸引力的投资目的地。近年来,跨境并购交易的活跃进一步推动了当地并购市场的发展。对于计划通过并购进入巴拿马市场的中国企业而言,深入理解其法律环境、交易结构与合规要求,是确保交易成功与实现战略目标的关键。

巴拿马并购市场概览与交易类型

在巴拿马,并购作为企业实现无机增长的核心策略,主要受《公司法》和《商法典》规制。法律上,合并与收购虽目标一致,但在操作路径上存在明确区分。合并指两个或以上独立实体整合为一个新的法律实体,原有公司不再独立存在;而收购则是一家公司通过购买股权或资产的方式取得对另一家公司的控制权,被收购公司的法律主体通常得以存续。

【Lawshi专业解读】

巴拿马的合并可分为直接合并与间接合并。直接合并中,存续公司吸收目标公司,并承继其全部资产、负债与权利;间接合并则会新设一家公司,由该公司整合所有参与合并的实体。中国企业需根据自身战略(如品牌保留、债务隔离、税务筹划等)审慎选择合并路径,这直接影响后续的法律程序与责任承担。

并购交易的法律框架与核心合规要点

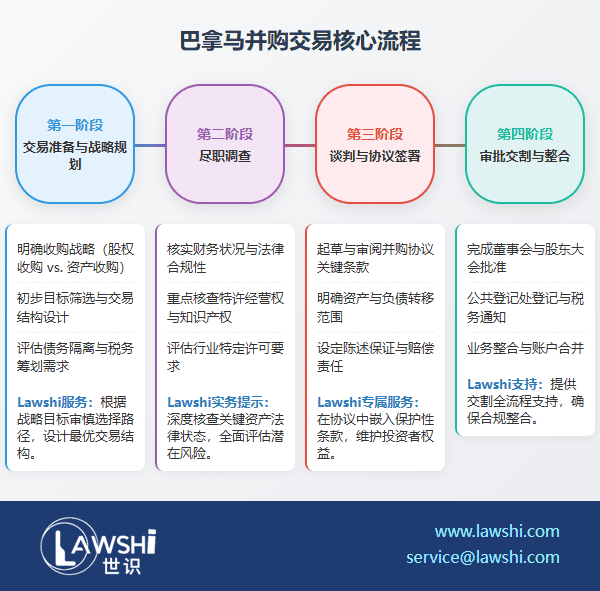

巴拿马为并购活动提供了相对灵活且明确的法律结构,但确保交易的透明度与合规性至关重要。整个流程涉及公司内部决策、政府审批、法律文件准备及公共登记等多个环节。

公司治理与股东权利是首要考量。交易必须获得董事会及必要时股东大会的批准,并严格遵守公司章程中关于表决权的规定。交易完成后,合并事项必须在公共登记处进行登记,并在30日内书面通知国家税务总局,同时附上经授权公共会计师的合规声明。

【Lawshi实务提示】

中国企业应特别注意,巴拿马法律要求合并后的存续公司对合并各方的账户进行整合。即使在会计科目名称不一致的情况下,同类账户的余额也需进行合并。这要求在交易前的财务尽职调查中,就必须对账目统一性做好准备。

税务筹划是另一核心环节。并购交易可能引发资本利得税等税务影响,而1994年第18号行政法令为合并交易确立了明确的税收处理规则。完善的税务规划不仅能有效管理税负,更是确保遵守《税法典》、实现法律确定性的基础。

并购流程的关键阶段与风险防范

一次规范的巴拿马并购交易通常包含准备、尽职调查、谈判与签署、交割及交割后整合五个阶段。

在准备阶段,中国企业需明确是股权交易还是资产交易。股权交易将承继目标公司的所有义务与负债;而资产交易则允许收购方有选择地承接特定资产与负债,风险隔离效果更佳。

尽职调查阶段是风险识别的生命线。除了常规的财务与法律审查外,在巴拿马需特别关注各类许可证照的有效性、知识产权归属、数据保护合规性以及行业特定监管要求。

【Lawshi专属服务】

Lawshi团队凭借在巴拿马商事法律领域的深厚经验,可为客户提供全流程法律支持。我们擅长执行深度尽职调查,重点核查特许经营权、环境许可、知识产权等关键资产的法律状态,并协助设计符合中国投资者风险偏好的交易结构,在协议中嵌入强有力的保护性条款。

在谈判与交割阶段,一份权责清晰的并购协议至关重要。协议应详细规定资产与负债的转移范围、陈述与保证、赔偿责任以及交割前提条件。交割后,则需按计划进行业务整合,并妥善处理对外公告、管理层任命等事宜。

巴拿马并购市场为中国企业进入中美洲及更广阔的美洲市场提供了战略跳板。然而,机遇与挑战并存。成功的投资不仅依赖于商业判断,更建立在对当地法律框架的精准把握、对潜在风险的全面评估以及对交易流程的严谨执行之上。

Lawshi致力于成为中国企业出海巴拿马的专业法律伙伴。我们提供从投资结构设计、目标公司筛查、合规尽职调查、交易文件谈判与起草,到反垄断申报、交割支持及后期整合咨询的一站式解决方案,助力您的巴拿马投资之旅行稳致远。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯