巴拿马凭借其优越的商业环境和税收制度吸引了众多国际投资者,然而在企业生命周期终结时,合规完成公司解散与清算程序同样至关重要。对于在巴拿马投资的中国企业而言,了解并遵循当地法律规定的退出机制,是确保投资安全收尾、规避后续法律风险的必要环节。

巴拿马公司解散的法定条件与程序

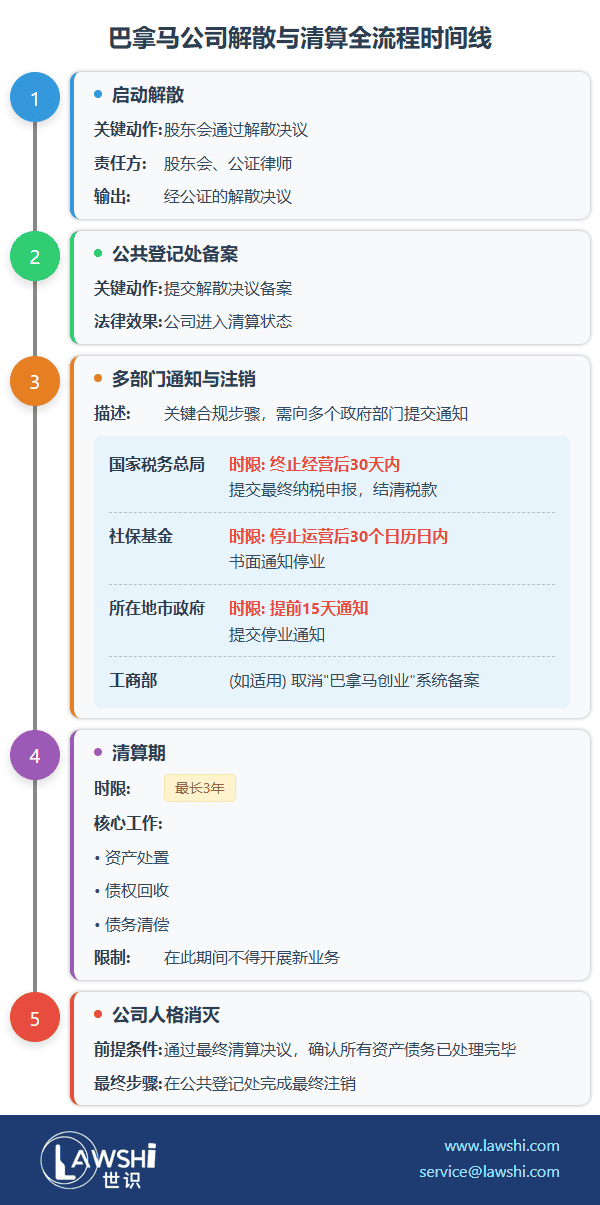

根据巴拿马《商法典》,公司解散可基于多种法定事由,包括股东一致同意、公司目的实现或丧失、与其他公司合并以及法院判决等。实践中,最为常见的是通过股东会决议启动自愿解散程序。

解散程序的核心在于满足政府部门的合规要求。公司必须结清所有对公债务,包括但不限于年度特许经营税、社保缴款及其他税务责任。股东会需通过正式解散决议,该决议须经巴拿马律师起草并公证,最终在公共登记处完成备案。

【Lawshi专业解读】

值得注意的是,根据1927年第32号法律《公司法》规定,即使公司已完成解散登记,仍对第三方债务承担清偿责任。这意味着解散程序并不能自动免除公司的历史债务,妥善处理对外债权债务关系是解散前的重要准备工作。

清算阶段的法律要求与时限

公司完成解散登记后,即进入最长三年的清算期。在此期间,公司存续目的仅限于特定法律事务,包括资产处置、债权回收、债务清偿及剩余财产分配,不得继续开展原有经营活动。

清算结束时,股东会需通过最终清算决议,确认四项关键内容:清算工作已完成、全部应收账款已收回、所有债务已清偿、剩余资产已分配。该决议是公司法律人格最终消灭的前提条件。

【Lawshi实务提示】

三年清算期是法律规定的最大时限,实际操作中可根据清算进度提前结束。建议中国投资者建立完整的清算时间表,确保在合规前提下高效完成清算工作,避免不必要的维持成本。

多部门注销登记的合规要求

巴拿马公司解散涉及多个政府部门的协同注销,包括国家税务总局、工商部、社保基金和所在地市政府等。每个部门都有特定的通知时限和文件要求。

根据《税法》第717条规定,公司应在终止经营后30天内提交最终纳税申报表和资产负债表,并结清应缴税款。社保注销需按照2005年第51号法律第88条要求,在停止运营后30个日历日内书面通知社保基金。

【Lawshi专属服务】

Lawshi巴拿马团队凭借对当地行政程序的深入了解,为客户提供一站式解散清算服务,包括合规状态评估、清算方案设计、多部门注销协调以及法律文件准备。我们特别注重保护中国投资者在清算过程中的合法权益,确保程序合规高效。

对于在"巴拿马创业"系统注册的公司,还需向工商部申请取消经营备案。如系统用户信息不明确,需先行办理用户变更手续。各市政府根据第106号法律及第40号市政协议,要求纳税人提前15天通知停业。

解散清算的风险防范

未按规定完成各部门注销程序可能导致行政处罚。更为重要的是,公司解散后如发现未披露的债务,股东可能面临追索风险。建议在启动解散程序前进行全面尽职调查,确保所有潜在负债均已妥善处理。

【Lawshi专业解读】

巴拿马法律体系对解散后公司的责任追究期限有明确规定。即使公司已完成清算注销,如发现清算过程中存在欺诈或重大过失,相关方仍可在法定时效内追究责任。因此,建议在整个解散清算过程中保留完整 documentation,以应对可能的后续审查。

结语

巴拿马公司解散与清算是一项涉及多部门、多环节的法律程序,需要专业细致的规划与执行。对于中国投资者而言,选择经验丰富的法律团队,制定周全的退出策略,不仅能够确保程序合规,更能有效保护投资成果,为未来的商业布局奠定良好基础。

【Lawshi专属服务】

Lawshi凭借在巴拿马商法领域的深厚积累,为投资者提供从公司设立、日常运营到解散清算的全生命周期法律服务。我们的跨文化团队深刻理解中国企业的商业需求,致力于为客户提供专业化、本土化的法律解决方案,助力企业在巴拿马市场的每一个发展阶段都能行稳致远。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯