巴西金融科技市场作为拉美最大且增长最快的市场之一,为外资提供了明确的准入通道。自1988年开放以来,其监管体系逐步完善,特别是针对互联网金融创新业务,巴西央行设立了清晰的牌照制度。对于寻求出海的中国金融科技企业而言,理解SCD和SEP两种牌照的差异与合规要求是成功布局的关键。

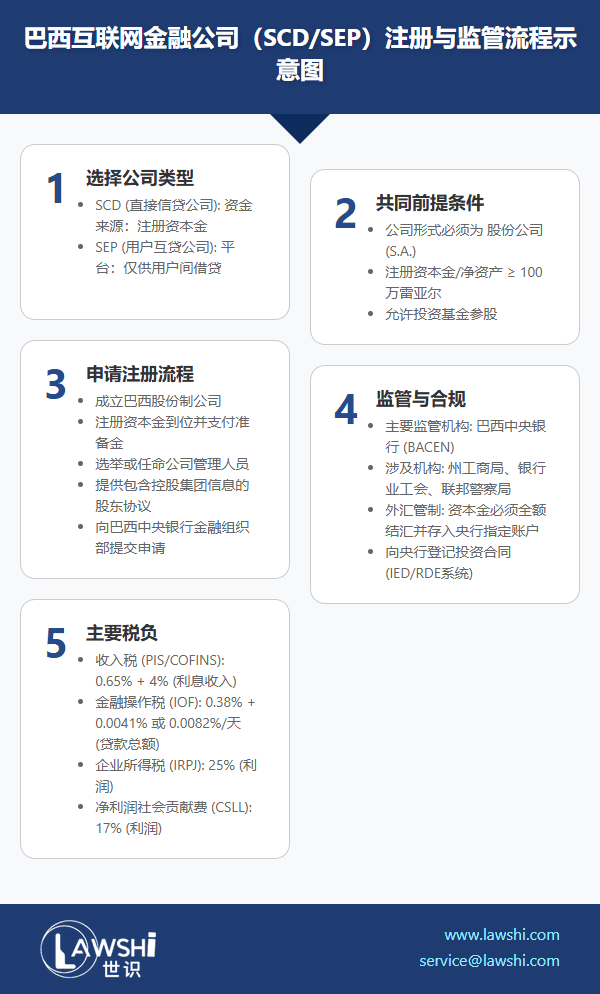

一、核心牌照类型:SCD 与 SEP

巴西央行目前为数字信贷业务主要设立了两类牌照,其核心区别在于资金来源:

1. 直接信贷公司(SCD - Sociedade de Crédito Direto)

核心业务:通过电子平台提供贷款、融资和购买信贷权利。

资金来源:仅限于其自有资本(即注册资本金和权益资本),不得向公众吸收存款。

可扩展业务:第三方信贷分析与催收、作为保险代理、发行电子货币。

重要限制:禁止公开募集资金(发行股票除外),禁止参股其他金融机构。

2. 用户互贷公司(SEP - Sociedade de Empréstimo entre Pessoas)

核心业务:纯信息中介,仅通过电子平台撮合个人用户之间的借贷(P2P借贷)。

运营模式:平台本身不提供资金,不承担信贷风险。

可扩展业务:与SCD类似,可提供信贷分析、催收、保险代理及发行电子货币。

名称要求:公司名称中必须包含“Sociedade de Empréstimo entre Pessoas”字样,且不能使用其他金融机构名称。

【Lawshi专业解读】

“SCD”与“SEP”的战略选择

选择申请SCD还是SEP,绝非简单的名称差异,而是根本性的商业模式抉择:

选择SCD意味着:您将成为直接的贷款人,利用自有资本放贷,赚取息差。这意味着更高的潜在利润,但也承担全部的信用风险和资金流动性风险。适合自有资金雄厚、风险控制能力强的机构。

选择SEP意味着:您将成为纯信息中介平台,通过撮合交易收取服务费。模式更轻,不承担信用风险,但对平台的技术安全、风控模型和用户信任度要求极高。

Lawshi建议:企业需基于自身的资金实力、风险偏好和技术特长做出战略选择。SEP模式更接近中国的P2P平台原型,而SCD模式更类似于一家持牌的数字消费金融公司。

二、申请条件与流程

1. 共同申请条件:

公司形式:必须注册为巴西股份制公司(S.A.)。

最低资本:注册资本和净资产均不得低于100万巴西雷亚尔(约合175万人民币)。

股东审查:需提供完整的控股集团架构和股东信息,央行将对最终受益人进行背景审查。

2. 核心申请流程:

成立股份制公司:在巴西当地完成公司注册。

资本金到位与冻结:将注册资本金注入公司账户,并按要求进行冻结,直至央行批准。

组建管理团队:任命符合央行要求的、具备良好声誉和专业资质的董事和管理层。

向巴西央行提交申请:准备详尽的商业计划、风控模型、IT系统说明等材料,通过央行金融组织部(DIF)进行申请。

三、税务与外汇管制

1. 主要税负:

收入税(PIS/COFINS):针对利息收入,税率合计约4.65%。

金融操作税(IOF):根据贷款期限征收,一般为0.38% + 0.0041%/天。

企业所得税(IRPJ):标准税率为25%。

社会贡献费(CSLL):税率为17%。

2. 外汇管制:

巴西实行严格的外汇管制。外资进入巴西必须结汇为雷亚尔。投资资本金需在5天内存入指定账户并向巴西央行外商直接投资登记系统(RDE-IED) 进行登记,经央行批准后方可释放用于运营。

【Lawshi实务提示】

“资本金冻结”是关键节点:100万雷亚尔的资本金必须在申请前足额到位并冻结在巴西本地银行,这是启动央行审批流程的前提。务必提前规划资金出境路径。

管理层资质是审核重点:巴西央行会对公司董事、高管及主要股东进行严格的尽职调查和背景审查,确保其无不良记录且符合“良好声誉”要求。提前准备无犯罪记录、专业资质证明等文件至关重要。

本地化运营与数据合规:巴西拥有严格的《通用数据保护法》(LGPD),其要求堪比欧盟GDPR。金融科技业务天然涉及大量用户数据处理,必须在业务上线前建立完全合规的数据保护政策和系统,否则将面临高额罚款。

【Lawshi专属服务优势】

牌照战略与申请代办:为您评估SCD与SEP的优劣势,制定最适合的牌照申请策略,并全程代理与巴西央行的沟通、材料准备与递交工作。

公司设立与资本金解决方案:协助您在巴西注册股份制公司,并提供合规的资本金跨境转入、冻结及央行登记一站式服务。

合规体系搭建:协助设计符合巴西央行和LGPD要求的内部风控模型、数据隐私政策、反洗钱(AML)流程等全套合规体系。

持续合规与税务支持:提供获得牌照后的日常合规审查、定期报告撰写、税务规划与申报服务,确保企业长期稳定运营。

2025年最新更新

最后更新时间:2025年1月10日 | 审核:Lawshi法律团队

值得注意的是,巴西金融科技监管框架近期经历了重要升级。2024年,巴西中央银行(BCB)发布了第3.978/2020号通函的修订指南,明确要求SCD和SEP机构遵守与传统银行同等的KYC(了解你的客户)和反洗钱(AML)规定。新规强制要求所有金融科技公司实施基于风险的控制矩阵,并配备能够识别合成身份与深度伪造的验证系统。此外,根据第9.613/1998号法和《通用数据保护法》(LGPD),企业必须确保客户数据收集的合规性,并在24小时内向金融活动控制委员会(COAF)报告可疑活动。

同时,巴西数字欺诈防控已成为SCD和SEP运营的焦点议题。2025年第一季度数据显示,金融科技行业欺诈尝试同比增长143.2%,其中深度伪造欺诈事件数量位居全球首位。为此,央行第119/2021号决议进一步加强了持续监控义务,要求机构不仅完成初始身份验证,还需定期更新客户风险状况。建议投资者在业务规划中充分考虑合规技术投入,包括集成文件验证、生物识别和官方数据源核对系统,以应对巴西快速变化的金融监管环境。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯