巴西作为拉美最大经济体,其外商投资管理制度既保持开放性又注重规范管理。根据2023年最新修订的《外商投资法》,巴西建立了以中央银行(BACEN)为核心的外资登记体系,为国际投资者提供了明确的资金出入境通道。本文将深入解析巴西外资登记制度及资金流动合规要求。

外商投资资本的法定定义与范畴

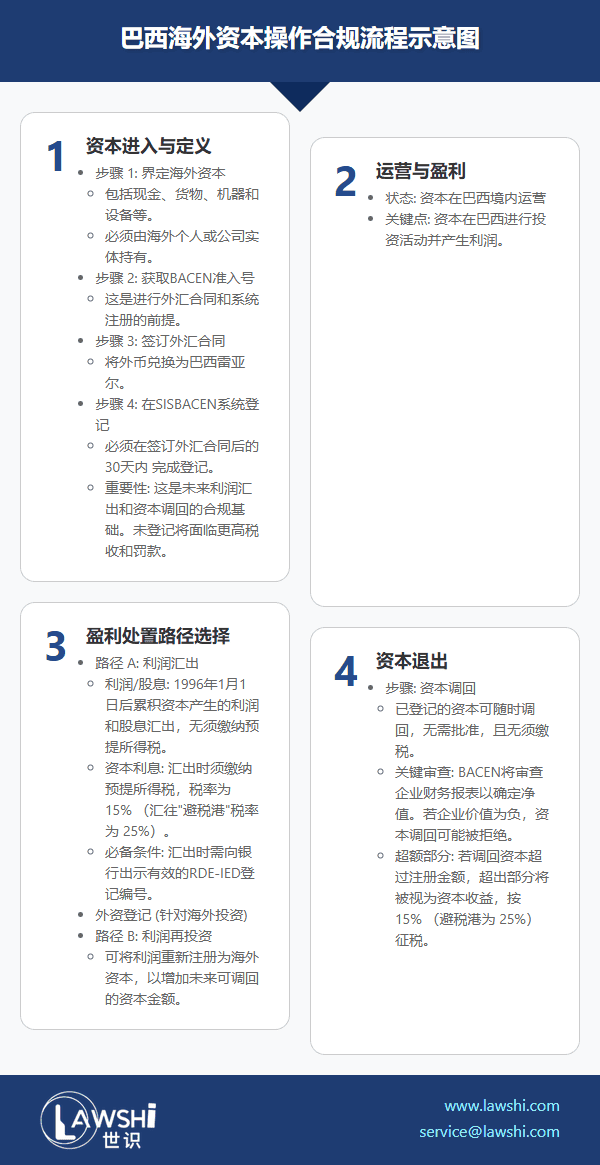

巴西法律对"海外资本"的界定具有包容性特征,不仅包含传统现金投资,还涵盖以货物、机械设备等实物形式的资本投入。根据2024年巴西最高法院的司法解释,数字货币等新型资产在满足特定条件时也可被认定为合格投资资本。值得关注的是,资本来源的判定标准侧重于持有人的居住地或注册地,而非资金的实际物理位置。

【Lawshi专业解读】

2023年巴西央行颁布的第14322号条例扩大了合格投资资产范围,明确将知识产权、技术诀窍等无形资产纳入登记范畴。但要求该类资产必须经巴西发展工业外贸部(MDIC)核准的评估机构进行价值认证。

中央银行登记系统的数字化进程

巴西央行运营的"SISBACEN-RDEFIED"电子申报系统已实现全流程线上操作。投资者需先获取BACEN准入号,该号码是签订外汇合同和完成资本登记的前提条件。2024年新上线的"智能验证系统"将平均审核时间缩短至3个工作日。

资本登记的时效要求与合规价值

法律要求外资注入后30日内必须完成登记,这一时限在2023年修法后得以明确。登记证明不仅是资金合法汇出的凭证,更直接影响税收待遇:未登记资本在汇出时可能面临高达25%的预提所得税,而完成登记的投资享受免税汇出待遇。

【Lawshi实务提示】

建议企业在资金注入前完成BACEN准入号申请,并在汇款时备注"海外直接投资"。我们观察到2024年有多起因汇款备注不规范导致的登记延误案例,建议通过授权银行进行专业操作。

利润汇出的税务优化空间

1996年后登记的资本所产生的利润和股息享受免预提税待遇,这一政策保持稳定。但资本利息的汇出仍适用15%的税率(避税港地区为25%)。2023年税务裁决明确,合理划分利润分配与利息支付成为税务筹划的关键。

资本调回的权利保障与限制

已登记资本可自由调回,但超出登记金额的部分将被视为资本利得课税。BACEN在审批调回申请时,会重点审查企业最新财务报表显示的净资产状况。若企业净资产为负,资金调回可能被暂缓。

【Lawshi专属服务】

针对资本调回的复杂性,我们提供"资金流动全周期管理"服务,包括:登记预审、外汇合同优化、调回方案税务评估等。特别开发了"资金流向监控系统",帮助客户实时掌握登记资本的使用情况。

利润再投资的战略价值

将利润转为再投资可增加未来可调回的资本基数,这一机制为长期投资者提供了重要灵活性。2024年新规要求再投资决策必须通过股东会决议形式确认,并需在30日内完成登记更新。

合规风险的最新动态

巴西央行近期加强了对避税港交易的监管,要求与黑名单地区发生的资金往来必须提供实质经营证明。同时,数字货币投资的监管框架仍在完善中,建议采取审慎态度。

【Lawshi动态观察】

巴西正在积极推进加入OECD的税收标准,预计2025年将实施全球最低税规则。建议投资者密切关注资本结构优化方案,同时注意数字经济相关的新兴监管要求。

2025年最新更新

最后更新时间:2025年3月10日 | 审核:Lawshi法律团队

值得注意的是,巴西在2025年进一步优化了外商投资登记与资金流动的便利化措施。根据2024年修订的《外国资本法》实施细则,外资登记程序现已完全整合至"巴西单一窗口"(Portal Brasil Gov)平台,投资者可通过RDE-IED系统在线完成央行备案、税务登记及公司注册等全流程手续,平均处理时间缩短至15-20个工作日。同时,巴西央行于2025年1月简化了小额外资的登记要求,对低于50万雷亚尔的投资取消事前审批,改为事后备案制,并放宽了利润再投资的证明要求。此外,央行强化了与联邦税务局的数据共享机制,外资企业在完成央行登记后,税务信息将自动同步,显著提升了合规效率。

同时,巴西在跨境税收协调与资金汇回方面取得重要进展。随着巴西积极参与金砖国家金融合作,2025年2月通过的《外汇便利化法案》进一步明确了利润汇回与资本调回的税收处理规则。根据新规,通过正规渠道登记的外资,其税后利润汇回适用15%的预提所得税率(避税港地区为25%),且若投资母国与巴西签署了避免双重征税协定(如中国),可申请进一步优惠税率。此外,央行加强了对资本调回的净值审查数字化能力,通过实时对接企业财务报表系统,可快速验证调回金额的合规性,减少了人工审核环节。建议投资者充分利用这些便利化措施,并关注巴西正在推进的全球最低税(支柱二)本地实施立法,这可能影响未来股息汇回的税负成本。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯