作为全球第六大经济体及金砖国家重要成员,巴西以其庞大的市场规模和不断完善的法律体系持续吸引着国际投资者的关注。然而,外资企业在巴西市场准入过程中面临复杂的法律环境挑战。本文将深入解析巴西公司注册的法律框架与实务操作要点,为投资者提供专业指引。

1. 企业组织形式的法律定位

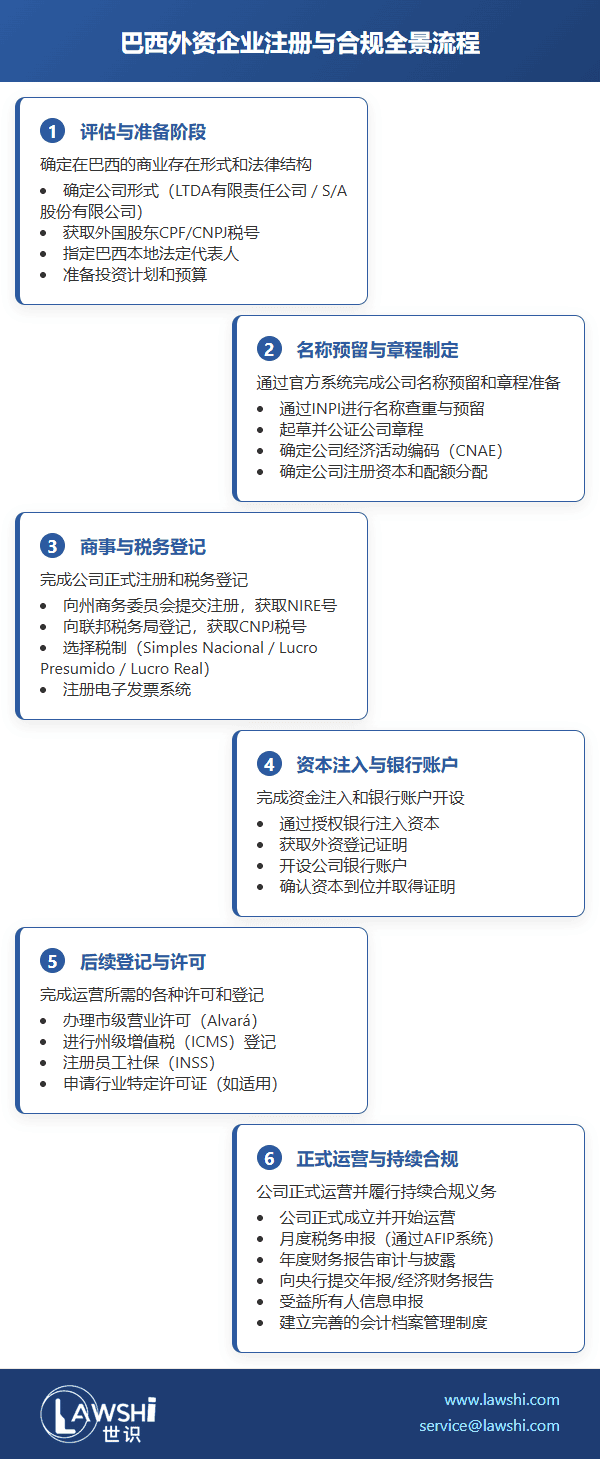

巴西《公司法》规定了多种企业组织形式,其中有限责任公司(LTDA)和股份有限公司(S/A)最为常见。2023年新修订的《创业法》引入了数字化注册程序,显著提升了公司设立效率。值得注意的是,巴西法律对代表处和分公司实施差别化监管,外国公司通常选择设立子公司以获取更优的税收待遇和运营灵活性。

有限责任公司要求至少两名配额持有人,注册资本通过配额形式体现。其治理结构相对灵活,可由持有人共同管理或指定经理人负责。而股份有限公司则必须设立董事会和监事会,且监事必须为巴西居民。两种形式之间可以相互转换,这一特性为投资者提供了长期发展的灵活性。

【Lawshi专业解读】

2024年巴西最高法院对"外资控制权案"的判决进一步明确了外国投资者与巴西本地负责人之间的权责划分。判决要求公司章程必须明确载明本地负责人的授权范围,且重大资产处置需获得境外投资者的特别授权。

2. 公司注册的流程优化

巴西公司注册程序已实现数字化升级,整体周期缩短至45个工作日。关键步骤包括:首先通过国家工业产权局(INPI)进行名称查重,确定经济活动编码(CNAE);随后起草公司章程并完成商务委员会登记,获取企业识别号(NIRE);最后向联邦税务局申请法人国家登记号(CNPJ)。

【Lawshi实务提示】

选择税制是注册过程中的关键决策。巴西提供Simples Nacional、Lucro Presumido和Lucro Real三种税制,建议基于预期营收规模、行业特性和进项税抵扣需求进行综合评估。2024年新推出的"数字税制"为年营业额低于百万雷亚尔的企业提供了简化申报流程。

3. 外资登记的特殊要求

海外资本登记是外资企业合规运营的核心环节。投资者需先获取巴西中央银行(BACEN)准入号,通过电子申报系统(SISBACEN)完成登记。这一程序必须在资金汇入后30日内完成,否则将面临税务处罚和资金汇出限制。

【Lawshi专属服务】

针对外资登记复杂性,我们提供"全流程合规管理"服务,包括:BACEN系统预登记、外汇合同审核、资本注入跟踪报告等。特别开发了"登记时效监控系统",确保客户在法定期限内完成各项备案程序。

4. 行业准入的特别规定

尽管巴西大部分领域对外资开放,但航空、矿业、媒体等敏感行业仍存在股权限制。2023年通过的《基础设施法案》放宽了港口、机场等领域的特许经营要求,但要求外资企业必须与本地企业组建联合体参与投标。

5. 合规管理的持续义务

取得CNPJ后,企业需履行年度税务申报、财务报告披露等持续义务。2024年巴西税务局强化了电子发票系统的交叉稽核功能,建议企业建立完善的会计档案管理制度。

【Lawshi动态观察】

巴西正在积极推进加入OECD的立法改革,预计2025年将完成公司法和税法的全面修订。建议投资者密切关注《数字经济征税法案》和《转让定价新规》的立法进展,这些变化将显著影响外资企业的税务筹划。

2025年最新更新

最后更新时间:2025年2月26日 | 审核:Lawshi法律团队

值得注意的是,巴西在2025年进一步优化了外商投资与公司注册的便利化措施。根据2024年《第14.754号法律》修订案,外资企业注册程序现已完全数字化,允许通过"巴西单一窗口"(Portal Brasil Gov)平台在线完成全部流程,包括名称预留、章程提交、税务登记和央行外资备案(RDE-IED)。新系统将平均注册时间缩短至25-35个工作日,并推出了多语言界面服务。同时,巴西央行于2025年1月简化了外资登记要求,取消了低于50万雷亚尔投资的事前审批,改为事后备案制,显著提升了小额投资的效率。

同时,巴西针对外资企业的税收优惠持续扩大且更具针对性。根据2025年《第617号规范性指令》,在北部和东北部欠发达地区投资的外企可享受10年企业所得税减免(前5年全免,后5年减半)及ICMS州税抵扣优惠。此外,数字经济企业通过新推出的"数字出口税制"(Regime Tributário para Exportação Digital)可免征PIS/COFINS社会贡献税,前提是其海外收入占比超过70%。建议投资者在规划阶段即咨询专业顾问,充分利用这些区域性及行业性优惠,并注意2025年7月起实施的全球最低税规则(15%)对大型跨国企业的影响。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯