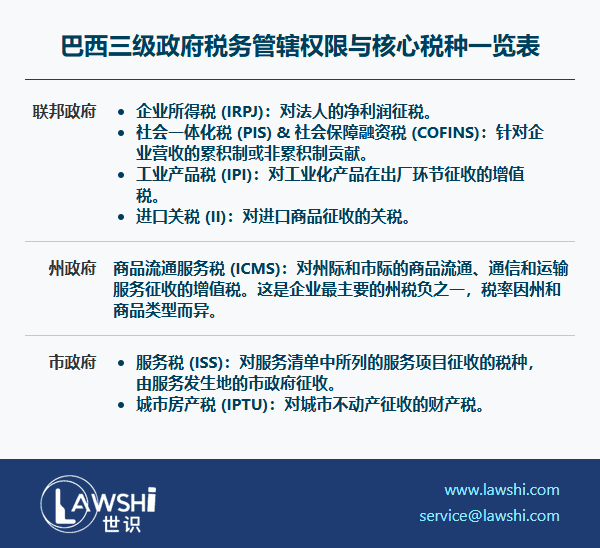

巴西建立了多层级税务管理体系,联邦、州和市三级政府均设有独立的征税权。对于进入巴西市场的外国投资者而言,理解其复杂的税务登记、报告和申报制度,是确保合规经营的重要基础。

税务登记与身份识别体系

在巴西设立的企业必须申请纳税人识别号(CNPJ),该号码由财政部颁发,是企业在税务、海关、银行等所有官方活动中的唯一身份标识。自然人则需申请自然人登记证(CPF),用于个人所得税申报和各类民事行为。

【Lawshi专业解读】

CNPJ不仅是税务登记凭证,更是企业开展进出口、申请许可、参与招标的前提条件。建议企业在完成工商登记后立即启动申请程序,避免因号码缺失影响正常经营。

信息报告义务与跨境数据共享

巴西实行严格的关联交易和受控外国公司(CFC)信息报告制度,相关数据需在企业所得税年度申报表中一并提交。自2016年起,符合条件的企业还需提交国别报告。值得注意的是,巴西税务机关已采用区块链技术管理国际税收信息交换,确保数据透明性和安全性。

纳税申报的风险差异

巴西居民纳税人(如子公司、分公司)需就全球所得申报纳税,而未构成常设机构的非居民纳税人仅就巴西来源所得缴纳预提所得税,涉及特许权使用费、股息、利息等款项。预提税由支付方源泉扣缴,税率为15%-25%。

【Lawshi实务提示】

分公司虽非法人实体,但纳税义务比照居民纳税人。建议在设立初期明确账务核算体系,确保能够满足月度税务申报和年度所得税汇算清缴的要求。

税务调查与争议管理策略

税务机关可在税务评估后5年内发起审计,重点关注转让定价、资本弱化等复杂事项。面对税务稽查,企业应提前准备同期资料,聘请专业顾问全程参与,并对初步调查结果及时提出专业意见。

【Lawshi专属服务】

Lawshi提供税务健康检查、转让定价文档准备、税务稽查陪同应答等专业服务。我们特别注重帮助客户在审计开始前识别薄弱环节,制定有效的争议防范和应对策略。

税收协定待遇的适用条件

中巴税收协定为符合条件的缔约国居民提供优惠税率。享受协定待遇需提供有效的税收居民身份证明,且申请程序需符合巴西本地规定。在发生税务争议时,企业可通过相互协商程序寻求救济。

多层法规体系下的合规挑战

巴西税收法规更新频繁,且联邦、州、市三级规定可能存在差异。建议企业建立动态法规追踪机制,完善内部税务风险管理体系,必要时寻求本地专业机构的支持。

巴西税务环境以复杂性和多变性著称,成功的关键在于建立前瞻性的合规管理机制,特别是对关联交易、跨境支付等高风险领域实施重点管控。

2025年最新更新

最后更新时间:2025年4月25日 | 审核:Lawshi法律团队

此外,2025年巴西税制改革深化,企业需重点关注《税制改革补充草案》带来的根本性变化。该草案将原有的多种流转税统一为联邦增值税(CBS,税率最高28%)和地方增值税(IBS),并设立了从2026年开始的七年过渡期。同时,针对大型跨国企业,巴西已立法规定对符合条件的企业利润征收15%的社会贡献税(CSLL),以对接经合组织(OECD)全球最低税标准,此举旨在防止税基侵蚀并确保税收公平。

与此同时,2025年的税收合规要求更为严格。第12,466号法令将金融操作税(IOF)外汇操作税率统一上调至3.5%,显著增加了跨境结算成本。此外,第1303号临时措施取消了加密货币交易的免税门槛,对所有加密资产收益统一征收17.5%的资本利得税,并首次将自我托管钱包和海外持有资产纳入申报范围。企业务必调整税务策略,以应对日益复杂的监管环境。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯