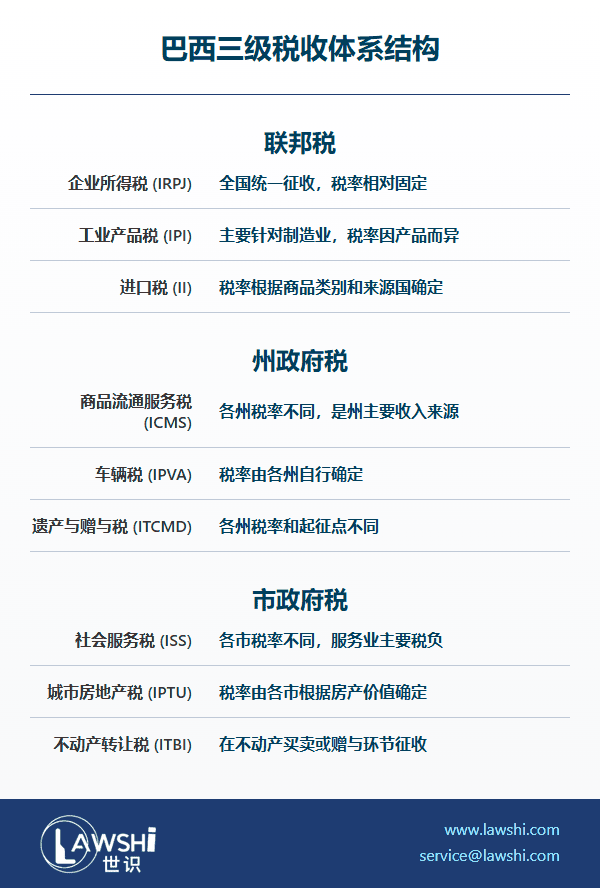

中国企业巴西本地化经营面临的核心挑战之一,是其异常复杂的税务环境。巴西实行联邦、州、市三级征税权,税目繁多、规则各异,且司法诉讼常见。深入理解并合规管理税务风险,已成为在巴经营企业生存与发展的关键。

一、巴西税收法律体系概览

巴西采用宪政税制,联邦、州、市三级政府的征税权由宪法明确规定。国家税典(Código Tributário Nacional, CTN)是税收体系的基本法,涵盖了税种开征、征管程序、纳税人义务等核心内容。由于大多数税务争议涉及宪法解释,案件常最终上诉至联邦高等法院(STF),导致税务诉讼周期漫长。

除CTN外,巴西还有大量补充法规、法令和规范说明(Normative Instructions)来约束具体税种的征管。需要注意的是,行政机关无权开征新税或增加税目,这一权力专属国会。

【Lawshi专业解读】

“规范说明”(Normative Instructions)虽非法律,但至关重要。 巴西联邦税务局(Receita Federal)发布的“规范说明”(Instrução Normativa)虽在法律层级上属于行政规章,但却是税务稽查和征管的直接依据。忽视其具体要求(如发票开具规则、电子申报格式、截止日期等)会导致巨额罚款和滞纳金。企业必须建立机制,持续跟踪并严格执行这些动态更新的行政规定。

二、企业所得税(IRPJ & CSLL)核心框架

巴西的企业所得税实质由两部分构成:

企业所得税(Imposto de Renda da Pessoa Jurídica, IRPJ)

净利润社会贡献费(Contribuição Social sobre o Lucro Líquido, CSLL)

尽管CSLL本质是一种社会保障费,但其计税基础与IRPJ高度一致,因此在实务中被视为企业所得税的整体组成部分。

征税范围:巴西居民企业需就其全球所得纳税,甚至包括其海外参股公司按权益比例计算的未分配利润(CFC规则)。

征收方式:主要存在四种核定方式:实际利润法、核定利润法、定额征税法和强制核定利润法。企业需根据自身业务规模和类型选择适用,其中核定利润法是基于预估利润率计算,征管效率更高。

此外,企业还需缴纳基于总收入的社会性收费:社会一体化税(PIS)和社会保障金费(COFINS)。

【Lawshi实务提示】

全球征税与CFC规则:巴西拥有严格的受控外国公司(CFC)规则。即使海外子公司的利润未汇回,也可能被视同分配并在巴西当期征税,这对利用海外架构进行税务筹划的企业构成重大挑战。

征收方式选择是战略决策:选择“实际利润法”还是“核定利润法”对税负有决定性影响。前者允许抵扣更多成本费用,后者则按固定利润率计算,简化征管。企业需基于自身毛利率和费用结构进行精细化测算后选择。

发票(Nota Fiscal)是税务生命线:巴西实行“以票控税”,几乎所有税务抵扣和成本确认都基于官方认证的电子发票(NF-e)。发票开具、传输、验证和存储的任一环节出错,都可能导致抵扣失败和补税风险。

三、如何规避与应对税务风险

高额的税务罚款和漫长的诉讼是巴西经营的主要风险。建议采取以下系统性措施进行风险管理:

前期深度调研:投资前对行业特定税负、州际ICMS税差异、税收优惠等进行全面评估。

强化内控流程:设立专岗定期检查开票、申报、税务系统(SPED)提交等环节的合规性。

引入第三方审计:成熟企业应聘请至少两家税务顾问进行定期交叉检查,及时发现潜在问题。

持续团队培训:确保财税团队紧跟最新的税法变动、司法判例和税务机关的解读。

若收到税务局问询或罚单,不必惊慌。通过已建立的合规体系,企业可清晰评估风险。巴西政府不定期推出欠税分期偿还计划(REFIS),允许企业分期(最长可达10年)补缴税款并申请减免部分罚款和罚息。对于不合理的处罚,应坚决通过行政上诉和司法诉讼维护自身权益。

【Lawshi专属服务优势】

税务健康检查与架构优化:为您提供全面的税务尽职调查和健康诊断,评估现有架构的潜在风险,并基于业务模式设计最优税务方案,合理利用州际优惠和行业激励政策。

全周期合规托管:提供从电子发票管理、月度税务申报(DCTF、ECD/ECF)、年度所得税申报到应对税务稽查(PAR/DIPJ)的全套外包服务,确保流程合规无误。

REFIS申请与争议解决:若面临税务负债,我们协助您申请REFIS分期计划,最大程度减免罚金;对于存有争议的罚单,我们提供专业的行政上诉和司法诉讼代理服务。

动态合规监测与培训:依托本地团队,为您提供实时税法更新解读、关键判例预警,并为您的财务团队提供定制化培训,提升整体风控能力。

2025年最新更新

最后更新时间:2025年4月7日 | 审核:Lawshi法律团队

巴西于2024年通过第14.596号税法改革法案,启动全面的税收制度现代化进程。该法案将原有的5种主要间接税(IPI、PIS、COFINS、ICMS和ISS)合并为双重增值税制度:联邦层面的商品和服务税(IBS)及州市层面的增值税(IVS)。新税制采用目的地原则和非累积征收方式,自2025年1月起分阶段实施,过渡期至2032年结束。根据2025年2月发布的第154号规范指令,所有年营业额超过500万雷亚尔的企业必须使用税务部门认证的电子发票系统,并通过"数字税务账簿"(Escrituração Fiscal Digital)平台实时传输交易数据。建议中资企业重点关注新税制下供应链税务优化的机会,特别是对基本食品篮子(cesta básica)和医疗产品的免税政策。

根据2025年生效的《第14.754号税收合规法》,巴西建立了针对跨国企业的强制披露规则(MDR),要求年度合并营收超过25亿雷亚尔的企业必须报告其跨境安排和转让定价方案。同时,巴西联邦税务局(RFB)于2025年3月推出"事先定价安排(APA)快速通道",将审批时间从36个月缩短至18个月。值得注意的是,巴西与中国在2025年4月更新了税收协定议定书,将股息预提税率降至10%,并为数字经济领域的常设机构认定提供了明确标准。建议中资企业充分利用巴西2025年实施的"税收争议预防程序"(Processo Administrativo Preventivo),在交易前获得税务部门的确定性裁定,避免后续争议。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯