秘鲁建立了多层次的税务争议解决体系,为纳税人提供了从行政复审到司法上诉的全方位救济途径。了解这些机制的有效运用,对在秘鲁经营的企业应对税务稽查和争议至关重要。

行政复审的适用范围与程序要点

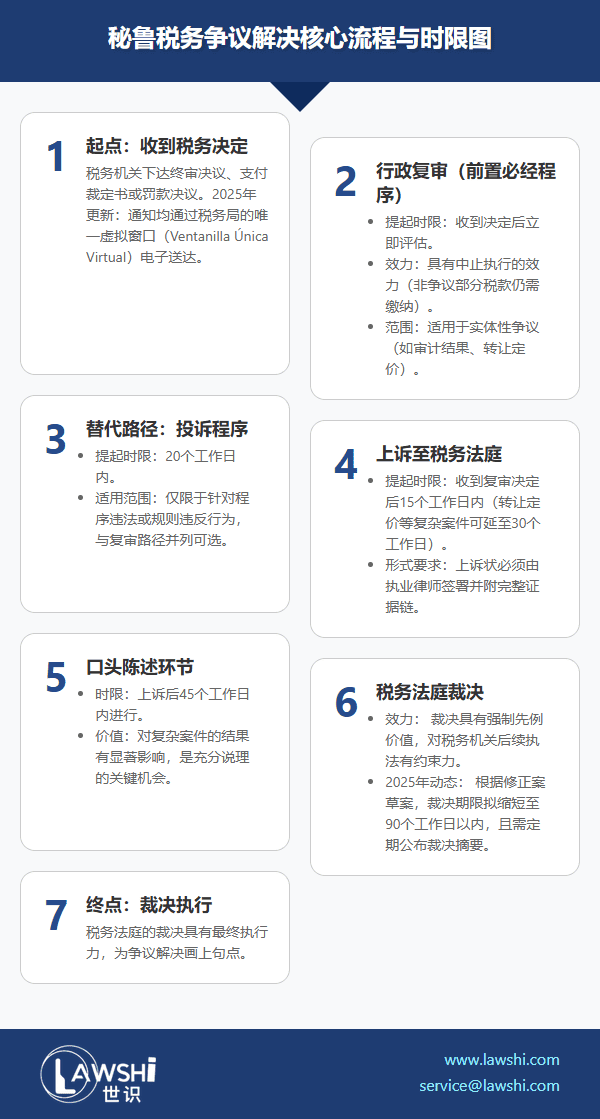

纳税人可对三类税务机关决定提起行政复审:终审决议(审计结果通知)、支付裁定书(直接征税决定)以及罚款决议。提起复审具有中止执行的效力,但需注意对于非争议部分的税款仍需按时缴纳。

【Lawshi专业解读】

行政复审是税务争议解决的必经前置程序。建议纳税人在收到税务决定后立即评估复审可行性,特别是对于涉及转让定价等复杂事项的案件,专业的技术分析和证据准备至关重要。

税务法庭的上诉机制与时限要求

秘鲁税务法庭作为专门处理税收争议的司法机构,由九个特别法庭组成,其裁决对税务机关具有强制约束力。上诉必须在收到决定通知后15个工作日内提出,转让定价等复杂案件可延长至30个工作日。

【Lawshi实务提示】

上诉状必须由执业律师签署并附具完整证据链。税务法庭允许当事人在上诉后45个工作日内进行口头陈述,这为复杂案件的充分说理提供了重要机会。建议提前准备高质量的陈述材料和模拟演练。

投诉程序的特殊适用情形

投诉程序仅限于针对程序违法或规则违反行为,且必须在20个工作日内提出。与复审和上诉不同,投诉主要解决程序性争议而非实体税收问题。

关键程序节点的风险防控

1. 时效管理:各程序均有严格时限,错过将导致权利丧失

2. 证据准备:上诉阶段需提交经律师认证的完整证据

3. 口头陈述:税务法庭的口头汇报环节对案件走向影响显著

【Lawshi专属服务】

Lawshi可为客户提供税务争议全流程代理服务,包括行政复审申请、税务法庭上诉、投诉程序处理等。我们特别注重在案件早期阶段介入,通过专业的争议分析和策略制定,为客户争取最优解决方案。

裁决的先例价值与执行效力

税务法庭的裁决在官方报刊公布后即构成强制性先例,对税务机关后续执法具有约束力。这一机制为纳税人提供了重要的法律确定性,同类争议可援引既有判例。

秘鲁税务争议解决体系强调程序合规和专业性。建议企业在收到税务决定后,及时寻求专业法律支持,充分利用行政和司法救济途径,维护自身合法权益。

2025年最新更新

最后更新时间:2025年5月5日 | 审核:Lawshi法律团队

此外,秘鲁税务局(SUNAT)于2025年进一步强化了其数字化税收管理平台。根据第025-2025-SUNAT号行政决议,税务审计通知、复审申请及证据提交等程序均需通过其电子门户(Ventanilla Única Virtual)进行,此举旨在提升处理效率与透明度。纳税人需确保其数字签名有效,并熟悉平台操作流程,任何程序性失误均可能导致期限延误或申请不被受理。

同时,秘鲁国会于2025年4月审议了《税收程序法典》修正案草案,拟将税务法庭(Tribunal Fiscal)上诉案件的裁决期限缩短至90个工作日以内,以加速争议解决。草案亦明确要求税务法庭在官方日报《秘鲁人报》上定期公布其具有强制先例效力的裁决摘要,为纳税人提供更清晰的法律预期。建议企业密切关注该法案的立法进展并相应调整税务策略。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯