秘鲁税务体系以严格的合规要求著称,企业从注册登记到纳税申报各环节均面临明确的法定义务。了解秘鲁税务违规行为的认定标准和处罚机制,对在秘鲁经营的企业具有重要的实践意义。

税务登记制度的合规要求

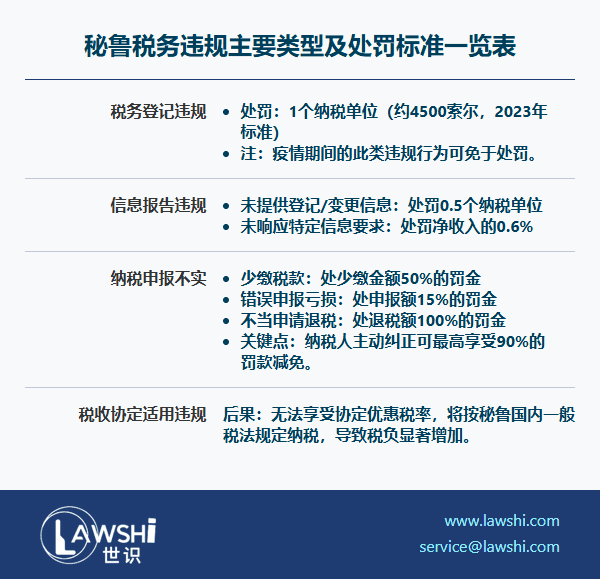

企业完成合法设立后,必须及时在税务系统进行登记并获取纳税人识别号。未按规定完成登记将面临1个纳税单位的罚款,但值得注意的是,疫情期间紧急状态下的登记违规行为可免于处罚。

【Lawshi专业解读】

纳税单位是秘鲁税务处罚的计量基准,其金额每年由财政部调整。2023年一个纳税单位约为4500索尔,企业需关注年度调整公告以准确预估违规成本。

信息报告义务与处罚标准

企业未按税务部门要求提供登记信息或户籍变更信息,将处以50%纳税单位的罚款。对于特定信息提供要求,未及时响应将按净收入的0.6%进行处罚。疫情期间,此类违规同样享受豁免政策。

纳税申报的常见风险点

秘鲁税法对常设机构的认定标准较为宽泛,包括固定营业场所、授权签约代表、仓储销售及通过代理开展主要业务等情形。非居民企业需特别注意其在秘鲁是否构成常设机构,避免申报遗漏。

【Lawshi实务提示】

申报不实将按不同情节处罚:少缴税款处50%罚金,错误申报亏损处15%罚金,不当退税处100%罚金。但纳税人主动纠正可享受最高90%的罚款减免,建议企业建立定期自查机制。

税务调查中的合规风险

税务当局依据税法第173-178条开展调查,重点关注应纳税额确认、会计账簿合规性和信息报告义务履行情况。调查期间,企业配合程度和资料完整性将直接影响处罚力度。

【Lawshi专属服务】

Lawshi为客户提供税务健康检查服务,包括常设机构判定、申报资料审核、税收协定适用性分析等,帮助企业构建完善的税务合规体系。

税收协定适用的关键要素

享受税收协定待遇需提供有效的税收居民身份证明,该证明由缔约国税务机关签发,有效期仅4个月且必须覆盖税款扣缴期间。证明失效将导致适用国内一般税法,可能显著增加税负。

秘鲁税务环境强调纳税人主动合规义务。建议企业完善内部税务管理制度,密切关注政策更新,特别是在税收居民证明等时效性要求较强的领域,应建立提前预警机制。

2025年最新更新

最后更新时间:2025年4月21日 | 审核:Lawshi法律团队

值得注意的是,秘鲁在2025年进一步强化了数字服务税收合规要求。根据2024年修订的税收合规法案,所有通过数字平台提供服务的外国企业必须每月而非每季度提交增值税申报信息。同时,秘鲁国家税务局(SUNAT)加强了对数据库注册的监管,要求所有含个人数据的数据库(包括结构化和非结构化数据)必须在国家数据保护登记处(RNPDP)完成注册。未履行注册义务的企业可能面临高额罚款甚至吊销经营许可的风险,特别是金融行业企业需格外关注这一变化。

同时,秘鲁在国际税收合作方面取得了重要进展。2024年11月,中秘两国签署了自由贸易协定升级议定书,进一步推动了贸易投资便利化并加强了海关检验检疫合作。此外,秘鲁税务机关加强了对税收协定优惠待遇的审核,要求非居民企业提供有效期内的税收居民身份证明(有效期仍为4个月),且证明文件必须由协定国税务机关出具。建议纳税人密切关注中秘经贸混委会第八次会议成果,将循环经济、可持续农业等新兴领域项目纳入双边合作框架,以充分利用协定优惠。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯