秘鲁作为南美洲增长最快的经济体之一,其开放的市场政策和稳定的投资环境正吸引着全球投资者的目光。对于计划进入秘鲁市场的中国企业而言,全面了解其税务体系与合规要求,是实现投资成功的关键前提。

秘鲁税务环境概览与居民身份认定

秘鲁实行全国统一的税收体系,主要税种包括企业所得税、增值税、金融交易税、市政税和临时净资产税。国家海关与税务管理局负责全国税收征管工作,确保税法的一致执行。

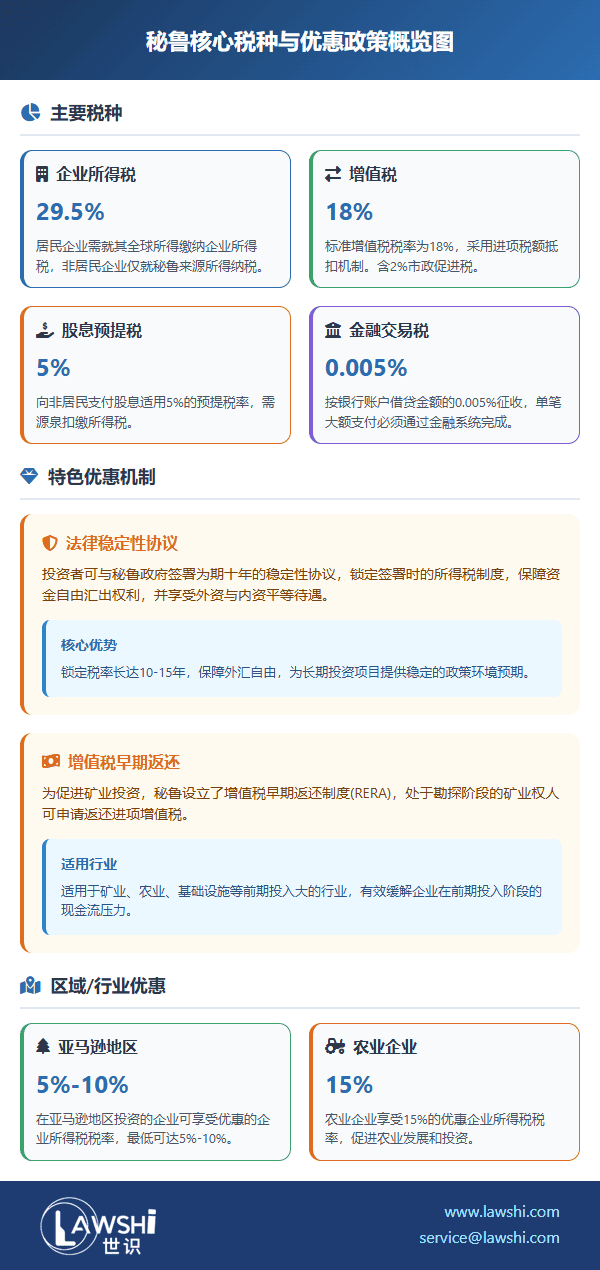

在秘鲁,居民企业需就其全球所得按29.5%的税率缴纳企业所得税,非居民企业则仅就秘鲁来源所得承担纳税义务。法律实体在秘鲁设立管理机构或实际经营场所,即被视为秘鲁税收居民。

【Lawshi专业解读】

秘鲁与中国虽未签署双边税收协定,但作为安第斯共同体成员国,秘鲁遵循以来源地为基础的避免双重征税标准。投资者可通过合理的架构设计,在合规前提下优化整体税负。

商业实体的多元化选择

外国投资者在秘鲁可选择设立公司、分支机构或参与联合协议。根据《通用公司法》,公司至少需要两名股东,董事会最少由三名自然人组成,无国籍或居住要求。个人有限责任公司允许单一股东设立,治理结构更为灵活。

分支机构作为非独立实体,其法律责任归属于境外母公司,但在税务上被视为独立纳税人。联合协议中的参股账户协议不构成独立法律实体,但自2023年起,隐名合伙人的出资收益被视为股息分配,适用相应的税收处理。

【Lawshi实务提示】

秘鲁法律对资本弱化有严格规定,企业净利息费用扣除不得超过"税务息税折旧摊销前利润"的30%。中国投资者在设计融资方案时,需充分考虑这一限制对税务成本的影响。

矿业领域的特殊税收制度

秘鲁对矿业活动征收特殊税费,包括矿业特别税和特别矿业贡献。这些税费的计算基础为季度营业利润或销售收入,税率根据具体项目有所不同。已缴纳的矿业税费可在计算企业所得税时作为费用扣除。

为促进矿业投资,秘鲁设立了增值税早期返还制度,处于勘探阶段的矿业权人可申请返还进项增值税。这一政策有效缓解了企业在前期投入阶段的现金流压力。

跨境交易的税务考量

秘鲁转让定价规则要求关联交易必须符合市场价值原则。对于与低税率管辖区居民的交易,税务当局有权进行价格调整。企业需准备完整的同期资料,证明其定价政策的合理性。

【Lawshi专属服务】

Lawshi秘鲁团队凭借对当地税制的深刻理解,为客户提供全面的转让定价合规服务,包括文档准备、风险评估和策略规划。我们特别注重帮助中国投资者建立符合秘鲁要求的关联交易定价体系,有效控制税务风险。

向非居民支付款项需源泉扣缴所得税,税率因收入类型而异。股息分配适用5%的预提税率,技术服务费根据具体情况适用0%至30%不等的税率。符合特定条件的境外贷款利息可享受4.99%的优惠税率。

增值税管理与退税机制

秘鲁标准增值税税率为18%,采用进项税额抵扣机制。未抵扣完的进项税额可无限期结转,但退税仅限于出口企业和特定处于前期运营阶段的企业。

金融交易税按银行账户借贷金额的0.005%征收,单笔超过2,000索尔或500美元的支付义务必须通过金融系统完成,否则相关费用不得税前扣除。

稳定性协议的保护机制

投资者可与秘鲁政府签署为期十年的稳定性协议,锁定签署时的所得税制度,保障资金自由汇出权利,并享受外资与内资平等待遇。这一机制为长期投资项目提供了稳定的政策环境预期。

2025年税收动态与发展

秘鲁国会于2025年3月批准了《多边公约》,预计将在数月内正式生效。同时,秘鲁作为OECD包容性框架成员国,已承诺实施国际税收改革双支柱方案,相关立法进程正在推进中。

【Lawshi专属服务】

Lawshi依托在秘鲁市场的专业积累和全球网络,为投资者提供从市场调研、投资架构设计、税务合规到争议解决的全流程服务。我们的跨文化团队深谙中秘商业实践差异,致力于为客户提供切实可行的投资解决方案。

市政层面税收义务

投资者还需关注市政层面的税收义务,包括按房产价值0.2%至1%征收的房产税、按交易价格3%征收的不动产转让税,以及按原价1%征收的车辆税。这些税种虽然单笔金额不大,但合规管理同样重要。

秘鲁充满活力的经济增长和丰富的自然资源为中国投资者提供了广阔机遇。然而,其复杂的税收体系和严格的合规要求也带来了诸多挑战。专业的税务规划和合规管理不仅是防范风险的必要措施,更是提升投资回报的重要途径。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯