墨西哥2022年《收入法》的颁布标志着其增值税体系迎来重要变革,该法案虽未增设新税种,但对现有增值税法规进行了多维度调整,旨在提升税收征管效率并适应数字经济发展需求。此次改革涉及税率适用、进口业务课税规则、数字服务征管及财政合并制度等多个层面,对在墨经营企业尤其是跨境业务主体产生深远影响。

增值税税率结构调整与民生关怀

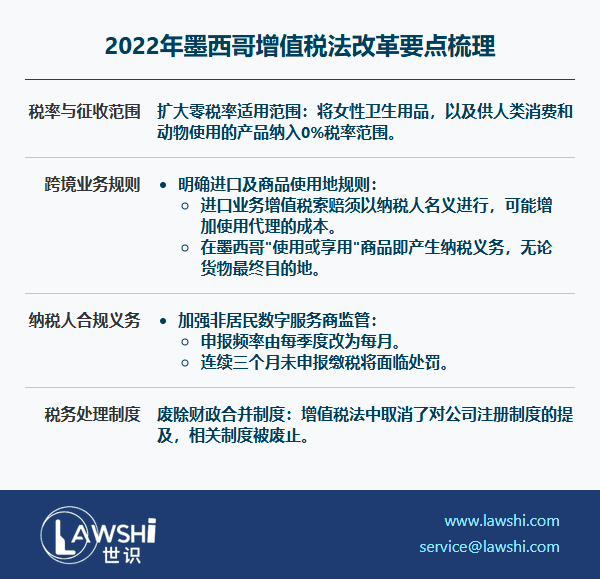

新法案将女性卫生用品正式纳入增值税零税率适用范围,与供人类及动物消费的基本生活用品享受同等税收待遇。这一调整体现了政策对民生领域的倾斜,同时要求相关企业重新梳理产品税务分类,确保适用税率的准确性。

【Lawshi专业解读】

零税率与免税在税务处理上存在本质差异:零税率货物对应的进项税可申请退还,而免税项目则不可。企业应准确区分两类业务,优化增值税现金流管理。

进口业务增值税征管规则强化

新规要求进口业务的增值税登记和申报必须直接以纳税人名义进行,限制使用第三方代理的便利性。这一变化可能增加海外企业的合规成本和时间投入,需提前规划进口流程的合规适配方案。

跨境服务课税规则明确化

法案明确规定,在墨西哥境内使用或享受的商品服务均需缴纳增值税,不再仅以货物最终目的地为判定标准。对于租赁业务,仅当货物在墨西哥境内交付时才产生增值税义务。这一修订解决了跨境交易中课税权认定的模糊地带,要求企业更精细地划分跨境业务收入类型。

【Lawshi实务提示】

企业应对跨境服务合同条款进行审阅修订,明确服务提供地、使用地及税务承担机制,避免因规则变化引发双重征税或滞纳金风险。

数字服务增值税征管制度升级

非居民数字服务提供商现需按月(而非按季)向墨西哥税务机关提交增值税申报表,且连续三个月未申报将面临处罚。这一调整显著提高了海外数字企业的合规频率要求,体现了墨西哥对数字经济税收监管的强化趋势。

【Lawshi专属服务】

Lawshi可为非居民企业提供墨西哥增值税代申报服务,包括税号申请、月度申报及税务争议协调,帮助客户应对合规时限挑战。

财政合并制度退出与企业架构影响

增值税法中财政合并制度的废除,意味着集团企业无法再通过合并申报实现增值税进项税与销项税的跨实体抵扣。此变化可能对企业集团架构设计和交易安排产生深远影响,需重新评估各实体间的增值税成本分配机制。

墨西哥此次税改在提升征管效率的同时,确实增加了纳税人的合规负担。建议企业及时更新财务系统设置,加强内部税务培训,并建立与税务机关的常态化沟通机制。

2025年最新更新

最后更新时间:2025年3月31日 | 审核:Lawshi法律团队

值得注意的是,墨西哥在2025年进一步优化了税收征管数字化和进口增值税规则。根据2025年1月生效的新规,所有进口商品均需征收19%的进口综合税,且取消了50美元起征点,所有货件必须提供进口商的RFC税号方可清关。同时,墨西哥税务局(SAT)推出了2025年总体规划,大力推进数字现代化,简化行政程序,并更新了SAT门户网站和移动应用程序以方便用户办理税务手续。此外,从2025年8月15日起,除加拿大与美国外,自其他地区进口的低价值货件(价值在2500美元以下)通过简易清关程序办理时,全球税率将由19%提高至33.5%。

同时,墨西哥在数字经济征税和跨境税收合规方面呈现新趋势。自2025年1月1日起,电商平台开始对支付到国外银行账户的销售额代扣16%的增值税,强化了对非居民数字服务提供商的税收监管。墨西哥税务局还加强了数据分析和统计学习模型的应用,以更有效地识别和检测违规行为,特别是针对外贸交易和关税分类。建议企业密切关注这些变化,确保合规性,并充分利用SAT提供的特别调整方案(如收入不超过3500万比索的纳税人可享受罚金及滞纳金全额减免)来优化税务成本。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯