墨西哥作为拉丁美洲重要经济体,其税收制度在遵循OECD标准的同时,保留了鲜明的本地特色。随着墨西哥税务局(SAT)数字化稽查能力的提升,跨国企业面临日益严格的合规要求。本文将深入分析墨西哥转让定价、资本弱化、受控外国公司等关键税务规则,为企业提供全面的合规指引。

转让定价制度的精细化发展

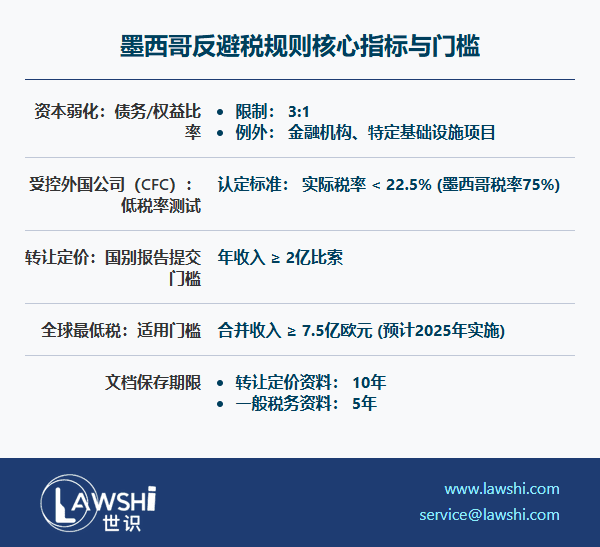

墨西哥转让定价规则完全采纳OECD准则,要求所有跨境关联交易必须遵循公平交易原则。税务机关承认六种定价方法,按优先顺序排列为:可比非受控价格法、再销售价格法、成本加成法、利润分割法、剩余利润分割法及交易净利润法。2023年墨西哥最高法院在"汽车零部件案"中确立新标准,要求企业必须证明所选方法是基于具体交易特性的最优选择。

【Lawshi专业解读】

墨西哥转让定价文档要求呈现多元化趋势。除传统的本地文件外,2024年起对年收入超2亿比索的企业强制要求提交主文件及国别报告。特别需要注意的是,墨西哥税务机关已建立跨国数据库比对系统,可自动识别关联交易定价异常。

资本弱化规则的特殊豁免

墨西哥设定了3:1的债务权益比例限制,超过部分的利息支出不得税前扣除。但该规则存在重要例外:金融机构不受限制,且参与战略性基础设施项目(如能源、交通)的债务可申请豁免。2023年新引入的预约定价协议(APA)快速通道程序,为企业提供了确定性保障。

【Lawshi实务提示】

建议企业建立"资本结构动态监控系统",实时追踪债务权益比率变化。对于集团内融资安排,可考虑利用墨西哥参与豁免制度,通过股权注资替代部分债权融资,优化税务成本。

受控外国公司规则的适用范围

墨西哥采用"黑名单+税率测试"双重标准认定受控外国公司。当境外实体所在地税率低于墨西哥税率75%(即22.5%)或被列入黑名单时,其被动收入需在当期纳税。2024年更新后的黑名单新增了15个司法管辖区,包括部分数字经济特区。

一般反避税规则的内涵拓展

尽管墨西哥税法总体上遵循形式主义原则,但《所得税法》第5-A条授权税务机关对缺乏商业实质的安排进行重新定性。2023年SAT首次将这一规则应用于数字服务交易,否定了某跨国企业通过巴巴多斯子公司规避墨西哥常设机构认定的安排。

【Lawshi专属服务】

针对墨西哥复杂的合规要求,我们推出"税务健康检查"服务,包括:转让定价文档合规性评估、资本结构优化建议、受控外国公司申报辅助等。特别开发了"墨西哥税法更新追踪系统",确保客户及时应对法规变化。

文档保留与稽查应对策略

墨西哥法律规定转让定价相关资料需保存10年,较一般税务资料的5年期限更长。2024年SAT开始运用人工智能技术进行风险筛查,建议企业建立数字化档案管理系统,确保文档可实时调取。

争议解决机制的新发展

墨西哥积极推广预约定价协议(APA)作为预防争议的工具。2023年数据显示,双边APA平均审理时间缩短至18个月。同时,相互协商程序(MAP)成功率显著提升,特别是在转让定价调整方面达成多项共识。

【Lawshi动态观察】

墨西哥正在积极推进全球最低税方案的落地,预计2025年起对合并收入超7.5亿欧元的跨国企业实施15%有效税率要求。建议企业提前进行影响评估,调整集团全球税务架构。

2025年最新更新

最后更新时间:2025年3月5日 | 审核:Lawshi法律团队

值得注意的是,墨西哥税务机关在2024-2025年进一步强化了转让定价文档和合规要求。根据2024年墨西哥联邦法院的司法标准(登记号2027497和2027498),税务机关对关联交易证据的审查趋于严格但更合理化,接受由商业惯例认可的私人文件组成的间接证据体系,不要求纳税人证明不可能或极端情况。同时,墨西哥税务局(SAT)加强了对低附加值集团内服务的审查,要求纳税人提供详细文件证明服务必要性、受益性及定价合理性,包括具体合同、通信记录、差旅凭证及成果报告等。自2025年1月起,SAT推广使用人工智能工具进行风险筛查,建议企业优先采用可比非受控价格法(CUP),并确保跨境支付相关税务收据符合RMF 2.7.1.14条的格式要求(含完整双方信息、服务描述及金额),以避免扣除被拒。

同时,墨西哥在资本弱化和受控外国公司规则方面也有重要更新。2025年2月,SAT发布了对资本弱化规则的新解释指南,明确债务权益比3:1的计算中,股东权益应以税务账面价值为基础,并允许将特定基础设施项目债务排除在外。此外,受控外国公司(CFC)规则适用范围扩大,2025年纳税年度起,墨西哥居民通过透明实体取得的外国被动收入,即使未分配也需在当年申报纳税,税率维持30%。对于与中国相关的交易,建议企业充分利用中墨税收协定优惠税率(如股息、利息和特许权使用费预提税可降至10%),并密切关注OECD全球最低税(支柱二)发展,因其可能影响墨西哥CFC规则的实际税负计算。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯