在中智经贸合作日益紧密的背景下,越来越多的中国企业将目光投向智利市场。然而,跨境并购涉及复杂的法律框架与商业实践。Lawshi凭借在拉美地区的深厚实务经验,特为有意布局智利的中国投资者梳理以下关键法律考量。

全面的尽职调查是基石

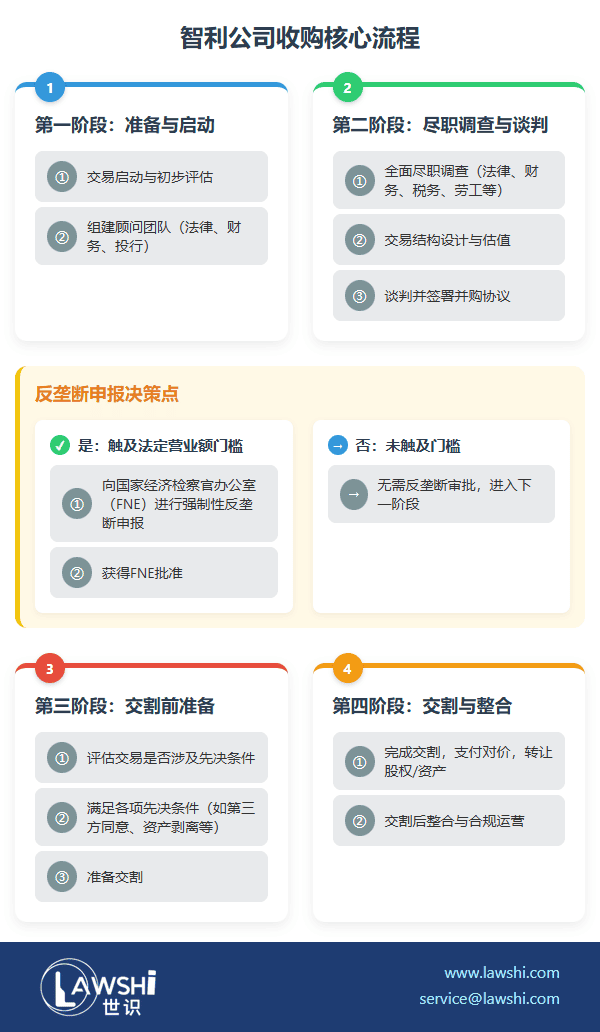

对智利目标公司或资产组进行尽职调查时,中国投资者应系统性地审查其法律与商业状况。这包括产权归属、监管合规性、税务、劳工与社会保障义务、各类行政许可、潜在诉讼、公司架构与授权、重大合同中的控制权变更条款以及环境责任等。此外,反垄断领域的并购控制审查也是必须预先分析与评估的环节。

【Lawshi专业解读】

智利的并购监管环境整体对外资开放,但法律体系有其自身特点。例如,尽职调查中需特别关注“劳工连续性”规则对员工权益的自动继承影响,以及某些行业(如金融、保险、公共工程特许经营)需要额外监管批准。Lawshi团队在尽调中不仅识别风险,更会提供切实的解决方案。

交易定价、支付与外汇管理

若在尽职调查中发现瑕疵,买方通常会要求卖方在交割前予以补救。此外,买方也常通过降低或留存部分交易对价、或就特定偶发事件获取卖方专项赔偿等方式来寻求保护。

在支付环节,智利并无外汇管制。但需注意,若进出智利的资本投入、贷款等超过1万美元,必须通过“正式外汇市场”(如商业银行)进行并向智利中央银行申报。通过此渠道进入智利的资金及其产生的利润,均可随时汇回。

【Lawshi实务提示】

交易架构的设计直接影响税务成本与资金流动效率。在资产交易中,出售二手车辆需缴纳购买价格或财政估价两者中较高者1.5%的市政税,此税负依法由买方承担。Lawshi可在交易谈判与文件起草中,协助客户明确各项成本与责任的分配。

签约、交割与关键审批

智利交易中,虽不强制要求定金,但在股权与资产收购中,使用定金和第三方托管账户都相当普遍。交易规模较小时,签约与交割同步完成很常见。若交易涉及需满足的先决条件,如获得监管批准(特别是反垄断审查)、剥离特定资产、取得第三方同意或解决尽调中发现的问题,则签约与交割会分步进行。

在审批方面,智利没有专门的外资准入筛查程序,但外资可自愿申报已完成的投资以获取“外国投资者证书”,从而享有某些额外权利。

【Lawshi专属服务】

智利实行强制性的并购前申报与暂停执行制度。交易若达到法定的营业额门槛(仅计算在智利境内的销售额),必须事前获得竞争主管机构(FNE)的批准。未依法申报将面临处罚。Lawshi可为客户提供精准的阈值分析、代表客户完成合规申报,并全程跟进审批流程。

员工安置的法定继承规则

根据智利《劳动法典》,企业主有权决定以股权或资产出售等方式处置业务,无需征得员工、工会或劳工当局的同意。然而,法律通过“劳工连续性”规则为员工提供保护。

该规则意味着,企业所有权全部或部分的变更,不会改变员工基于个体劳动合同或集体协议所产生的权利与义务。这些权利义务将依法自动、完整地转移至新雇主。

【Lawshi专业解读】

实践中,新雇主将继承所有员工及其现有的雇佣条款(包括工龄)。若新雇主希望因自身政策调整雇佣条件,必须获得员工的个别同意。由于雇佣关系依法延续,无需因控制权变更而解雇并支付遣散费。我们建议,为明确法律关系,新雇主应与每位员工签署一份确认雇主变更的补充协议。

税务考量与国际动态

智利对于资产或股权收购协议的签署、交付或执行,不征收印花税、注册税或类似税费。但在股权交易中,目标公司的新股东信息必须在收购完成后的两个月内申报至智利国税局。

资产收购本身通常免征转让税,但需注意,存货销售适用19%的增值税;固定资产(包括车辆)的销售,仅在卖方当初购入该资产时享受了进项增值税抵扣的情况下,才需缴纳19%的增值税。

此外,全球税收环境正在经历深刻变革。OECD/G20推出的旨在应对数字经济税收挑战的“双支柱”方案,特别是旨在为大型跨国企业在每个运营地设定15%全球最低有效税率的“支柱二”,正在多国陆续落地。

【Lawshi专属服务】

“支柱二”规则将从交易前期规划(如架构选择、融资安排)、尽职调查,到交易合同中的风险分配,乃至并购后整合的全周期,对并购交易产生深远影响。Lawshi的跨境税务团队可协助中国企业评估目标公司受“支柱二”规则影响的程度,并在交易全流程中提供前瞻性的税务规划与合规建议。

通过以上梳理,我们希望为中国投资者勾勒出智利并购法律环境的核心轮廓。Lawshi致力于为客户提供精准、高效且商业化的法律解决方案,伴随中国企业稳健走向智利及更广阔的拉美市场。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯