作为南美经济稳定发展的典范国家,智利凭借其健全的法律体系和透明的商业环境,为外国投资者提供了完善的准入与退出机制。根据智利中央银行数据显示,尽管面临全球性挑战,智利经济仍保持韧性增长态势。在此背景下,了解智利公司清算注销的合规程序,成为投资者全面把握投资生命周期的重要环节。

【Lawshi专业解读】

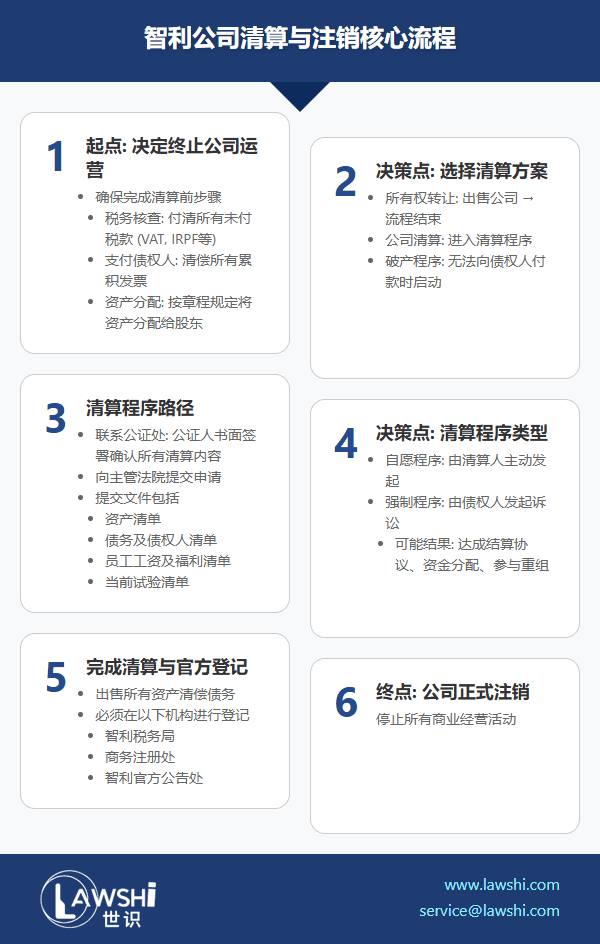

智利公司清算法律体系以第20,720号《破产与重整法》为核心框架,该法于2014年实施,显著优化了商事主体的退出效率。值得注意的是,智利采用"双轨制"清算程序:自愿清算由股东会决议启动,适用于资产足以清偿债务的公司;司法清算则适用于资不抵债或由债权人提起的强制程序。特别需要关注的是,智利法律承认"暂时中止营业"制度,企业可在保持法人资格前提下暂停运营,这为投资者提供了灵活的过渡方案。

一、清算前准备要件

在启动正式程序前,企业必须完成以下四项核心准备:

税务合规确认:结清所有未缴增值税(VAT)、个人所得税(IRPF)及地方税,获取税务部门出具的清税证明

债权债务处置:全额清偿已确认债务,或与债权人达成书面和解协议

资产清算分配:依据公司章程规定完成剩余资产分配方案

公证备案前置:由执业公证人对清算决议进行法律形式确认

【Lawshi实务提示】

智利清算程序严格遵循"税务优先"原则,建议提前6个月启动税务稽查程序。清算决议必须在《官方公报》和当地主流报纸进行两次公告,债权人申报期最短为15个工作日。对于外资企业,需特别注意资本汇回的外汇管制要求,清算所得资金汇出需提供完税证明及清算合法性文件。

二、清算程序分类实施

1. 自愿清算程序

申请材料清单:

经公证的股东会决议

资产负债表及资产明细

债权人名录与债务明细

员工劳动权益结清证明

未结司法诉讼清单

2. 司法清算程序

强制启动情形:

债权人申请且证据充分

公司资产不足覆盖债务

商业登记处提示异常经营

【Lawshi专属服务优势】

我们提供智利公司退出全流程解决方案:

清算方案设计:结合企业状况选择最优退出路径

税务合规清理:协助完成税务稽查与清税证明获取

债权人协调:参与债务重组谈判与和解协议拟定

跨境资金规划:设计合规的资本汇回与税务优化方案

三、特殊情形处置机制

1. 暂时中止营业:可申请最长2年的营业暂停期,期间免于申报纳税义务,但需维持法人主体资格年检

2. 破产保护程序:符合条件的企业可申请重整保护,获得最长180天的债务清偿宽限期

3. 简易注销通道:注册资本低于5000UF(约21.5万美元)且无负债企业可适用快速程序

四、风险防控要点

1. 董事责任追溯:清算过程中若发现资产转移或恶意逃债行为,董事可能承担连带责任

2. 员工安置合规:必须结清所有劳动报酬及社保费用,否则将面临3倍罚金

3. 跨境文件认证:外资母公司决议需经海牙认证或领事认证,并附西班牙语翻译

【Lawshi风险预警】

智利《公司法》第209条明确规定,清算过程中任何虚假陈述最高可处以2000UTM(约15万美元)的罚款。建议在清算启动前完成全面的尽职调查,确保所有申报文件与实体情况完全一致。对于存在跨境交易的企业,需特别注意关联债务的披露要求。

2025年最新更新

最后更新时间:2025年1月27日 | 审核:Lawshi法律团队

值得注意的是,智利在2024年对公司清算程序进行了数字化升级。根据第21.521号法律《破产与重整法》的修订案,自愿清算程序现已完全数字化,债权人会议可通过官方平台远程进行,相关通知和文件提交均通过电子系统完成。新规还将中小企业的简易清算时限缩短至90天内,并引入了债务部分豁免机制,允许符合条件的微型企业在完成主要债务清偿后获得剩余债务豁免。此外,智利税务局(SII)强化了清算前的税务合规审查,要求企业必须取得最新的税务合规证明后方可启动清算程序。

同时,智利进一步明确了外国投资企业在清算过程中的特殊义务。根据2025年1月生效的《外国投资法》实施细则修订,通过第20.848号法律渠道进入智利的外资企业,在启动清算程序前必须向外国投资促进局(InvestChile) 进行备案,并提交投资资产处置方案。清算过程中涉及资本汇出的,需通过中央银行外汇系统申报,并提供完整的清算审计报告和税务结清证明。建议投资者在决策阶段就充分考虑退出策略,并在清算过程中寻求专业法律和税务顾问的协助,以确保符合智利日益复杂的合规要求。

免责声明:本文仅供一般参考之用,不构成任何的法律意见。

扫码订阅“Lawshi”,了解更多业务资讯